Capítulo 3: Algunas propuestas para la mejora del sistema de pensiones en el Perú

En el primer capítulo de esta serie[1], analizamos las principales fallas del sistema de pensiones, donde identificamos que: i) la baja tasa de reposición, ii) la baja cobertura, iii) los bajos niveles de pensiones, y iv) la insostenibilidad de los aportes generan un escenario adverso para los afiliados a este sistema previsional. En ese contexto, se determinó que la provisión de una pensión se basa en el concepto de ahorro y aportes continuos, pues son estos los que permiten a los aportantes tener una pensión digna al momento de su jubilación. En el segundo capítulo, se abordó el tema de la informalidad [2] y cómo éste fenómeno afecta al sistema de pensiones, siendo el alto grado de informalidad la consecuencia de: (i) problemas estructurales de desarrollo de la economía peruana, (ii) los problemas institucionales (i.e., corrupción e ineficiencia del gasto público) que le impiden al Estado ofrecer servicios públicos de calidad, (iii) la baja productividad de las empresas medianas y pequeñas, (iv) un marco legal poco amigable para la contratación formal de trabajadores, y (v) el bajo nivel de fiscalización laboral.

En este tercer y último capítulo planteamos algunas propuestas para mejorar el actual sistema de pensiones, a fin de que éste pueda ser más inclusivo, sostenible y flexible, considerando las características del mercado laboral peruano en donde prima la informalidad. De esta manera, las propuestas que plantearemos apuntan a que los trabajadores formales e informales puedan generar una mayor cotización con fines previsionales, a fin de que ellos puedan recibir una pensión de jubilación que les permita sostener sus gastos de manutención durante su retiro.

- Los aportes previsionales cubren el riesgo de quedarse sin una pensión digna al jubilarse

Podemos pensar en la jubilación como una situación en donde la fuente de ingresos de un trabajador se reduce o se vuelve nula al momento de su retiro, lo cual se conoce como el “riesgo previsional”. En este contexto, los aportes mensuales que realiza el trabajador a su fondo de pensiones cumplen la misma función que el pago de una prima de un seguro tradicional, la cual cubrirá el riesgo de que un trabajador se quede sin una pensión de jubilación (lo cual sería equivalente a un “siniestro” para el caso de seguro típico) [3] que le permita contar con medios de subsistencia durante su retiro.

La reforma del Sistema Privado de Pensiones (SPP) de 1993, que creó a los Administradores de Fondos de Pensión (AFPs), se pensó como una alternativa viable para afrontar el “riesgo previsional” en base a los principios de capitalización individual y de gestión diversificada del fondo de pensiones ante los malos resultados observados en el sistema público de pensiones basado en el esquema de reparto. Sin embargo, las AFPs se encuentran actualmente en una crisis de credibilidad, según Aldo Ferrini, por su falta de compromisos para impulsar reformas que permitan mejorar las pensiones y ahorros de los ciudadanos, debido a que desde el 2000 hasta el 2010 las AFPs se centraron en incrementar sus fondos totales, pero este crecimiento no se reflejaba en la distribución del mismo ni en la pensión que recibían los jubilados (Canal N, 2022b). Adicionalmente, se derivan otras críticas del sistema privado de pensiones actual, a razón de que se considera un sistema excluyente con los trabajadores que laboran en la informalidad, con cobros excesivos de comisiones, la inexistencia de una pensión mínima, la falta de alineamiento de incentivos entre aportantes y los administradores, entre otros.

La Presidenta de la Asociación de las AFPs, Giovanna Prialé, comentó que en algunos casos la pensión que recibe un jubilado perteneciente al SPP es menor a la de un jubilado de la ONP, o sea que un jubilado en el sistema privado podría recibir un monto menor a los S/415 mensuales (El Comercio, 2018). En relación a la rentabilidad de los fondos, por un lado, se destaca que este supera en 20 veces el pago de comisiones que ha realizado el aportante al estar afiliado entre 20 a 30 años (Gestión, 2021a). Por otro lado, se hace énfasis en que el pago por la comisión representa cerca del 25% a 30% del fondo final para un afiliado, por lo que, si existe una reducción de la comisión, el afiliado tendrá un fondo sustancialmente mayor (Gestión, 2018).

En línea con lo anterior, las comisiones eran cobradas independientemente de la gestión que tenían las administradoras de los fondos, siendo que para el año 2018 las AFPs generaron ganancias por S/ 480 millones de soles, mientras que, los fondos que administraban tenían una pérdida cercana a los S/ 4 millones. Para corregir este problema de incentivos en las AFPs, se introdujo la alternativa de la comisión por saldo, a partir de la cual se cobra un porcentaje tanto del sueldo como del saldo del fondo del afiliado.

Asimismo, se ha propuesto la opción de una comisión por desempeño, teniendo como componentes un cobro sobre el fondo del afiliado (0.7%) y otro sobre la rentabilidad de la cuenta del afiliado (5%). Mediante este esquema, los afiliados entre 26 y 40 años, con un fondo menor a los S/ 50mil y un salario menor a S/ 5 mil eran los mayores beneficiarios (Gestión, 2017). Sin embargo, esta comisión podrían convertirse generar un incentivo perverso por el que a medida que se acerque el fin de año, los administradores de fondos podría estar más dispuestos a tomar mayores riesgos a fin de obtener una rentabilidad positiva y solicitar la comisión por desempeño (El Comercio, 2019).

Bajo este entorno de crisis de credibilidad en las AFPs, el Congreso de la República ha venido agravando la situación del Sistema Privado de Pensiones autorizando la disposición de los fondos previsionales de los aportantes, con la justificación de mitigar el efecto negativo del desempleo en las familias peruanas a corto plazo durante la pandemia del COVID-19. Sin embargo, el problema es que se está utilizando un mecanismo diseñado para afrontar un riesgo previsional futuro de largo plazo con una visión cortoplacista, la cual no es una medida adecuada, pues deteriorará las posibilidades de los futuros jubilados de contar con pensiones dignas.

Durante estos últimos 10 años los aportantes al sistema privado pensiones realizaron retiros anticipados de su fondo de pensión que han representado un monto acumulado de S/ 71 mil millones, de los cuales el 47% (S/ 33 mil millones) se llevó a cabo a razón de la crisis sanitaria producida por la pandemia del COVID-19 (Semana Económica, 2021). Esta situación refleja la poca comprensión de la naturaleza de los fondos previsionales que tienen los parlamentarios, debido a que cerca del 60% del último retiro aprobado será destinado al consumo de bienes no durables como artículos de cuidado personal, belleza, cuidado del hogar, alimentos, entre otros (Gestión, 2022). Se espera que la última disposición de efectivo, aprobada mediante la Ley N° 31478, genere dos efectos. En primer lugar, producirá un impacto moderado en la inflación por la liquidez que se está liberando (La República, 2022a). En segundo lugar, provocará un deterioro del valor de la cartera de los fondos de pensiones debido a que las AFPs deben obtener liquidez mediante la venta de bonos locales, lo cual genera un incremento en la oferta que disminuirá el precio de los bonos e incrementará sus tasas de interés de mediano plazo. Ello a su turno incrementará el costo de financiamiento de las inversiones para el Estado y el Sector Privado [ (Semana Económica, 2022), (BCRP, 2021)].

Estos retiros han generado una mayor concentración en el mercado de pensiones, debido a que la SBS destaca que el 28% de las cuentas de los afiliados actualmente no cuenta con saldo alguno (Semana Económica, 2022). En la actualidad, el sistema privado de pensiones está conformado por 8 millones de afiliados y por 4 empresas que operan en el mercado: AFP Habitat (12%), AFP Integra (39%), Prima AFP (28%) y Profuturo (21%). El producto que ofrecen solo es diferenciable en la rentabilidad que pueden generar a los fondos de pensiones que administran y la comisión que pagan los afiliados. Adicionalmente, Aldo Ferrini destaca que el producto que ofrecen tuvo un gran éxito en comparación a la Seguridad Social de los años 80, pero que no pudieron modernizarse ni ser capaces de alinear sus intereses con la de sus afiliados (Canal N, 2022b).

En ese sentido, surge la necesidad de modernizar el actual sistema de pensiones, a fin de que éste pueda ser más inclusivo, sostenible y flexible, considerando las características del mercado laboral peruano en donde prima la informalidad, el grado de concentración del sistema privado de pensiones, así como su rentabilidad y sus comisiones.

2. ¿La solución es una AFP pública?

Algunos analistas recientemente han propuesto la creación de una única entidad pública (llamada “AFP pública”) encargada de pagar las pensiones de los jubilados, lo cual implicaría la abolición del esquema de AFPs como la solución “panacea” para resolver la problemática de los sistemas de pensiones. Sobre esta propuesta, cabe mencionar que en el Perú existe el riesgo latente de que la AFP pública derive los ahorros de los pensionistas al financiamiento del gasto público del Estado, el cual tiene una tendencia a ser ineficiente, con lo cual podrían mal utilizarse los aportes previsionales de los trabajadores. Al respecto, existen antecedentes en la experiencia internacional como el caso de Argentina en el año 2008, en donde la administración del Presidente Néstor Kirchner decidió “nacionalizar” los fondos de pensiones de los trabajadores argentinos para financiar el gasto público, prometiendo que el Estado se haría cargo de las jubilaciones de los aportantes cuyo fondo se expropió (Comercio, 2021). [4]

El Perú no es una excepción a esta mala experiencia de gestión de los fondos públicos. Destaca el caso del Fondo de Nacional de Vivienda (FONAVI) que estaba destinado a financiar la construcción de viviendas para los trabajadores; sin embargo, posteriormente el dinero del fondo fue destinado a otros fines. Además, la alternativa del sistema público pensiones bajo un esquema de reparto ya se probó en el Perú en las décadas de 1970 y 1980 con un rotundo fracaso, pues el Estado utilizó los fondos de pensiones para subvencionar su gasto corriente, dejando a una generación completa de trabajadores sin una pensión digna. Ahí resaltan los casos del Instituto Peruano de Seguridad Social (IPSS) y las Cajas de Pensiones Militar y Policial, esquemas públicos de pensiones que colapsaron a principios de 1990 por la mala gestión estatal en las décadas previas. La entidad heredera de este sistema público de pensiones tan precario es la Oficina de Normalización Previsional (ONP), el cual se encuentra en una situación económicamente delicada.

Debido a esta mala experiencia de gestión pública de los sistemas de pensiones en el Perú, se desarrolló en la Constitución Política del Perú de 1993 el artículo 12° que establece la intangibilidad de los fondos y las reservas de la seguridad social de los trabajadores, independientemente del tipo de administración que se ocupe de ellos (sea esta pública o privada), para evitar que el Estado realice manejos inadecuados de los fondos, como ya se hizo en el pasado. [5]

3.Propuestas de política pública para mejorar el sistema de pensiones

En este contexto de deterioro de la credibilidad de los sistemas de pensiones en el Perú, resulta necesario establecer políticas públicas que permitan procurar que los futuros jubilados en el Perú no se queden sin pensiones. Esto se puede lograr mediante la implementación de reformas basadas en evidencia, donde el diseño se sustente en información y evaluaciones como el uso de encuestas que permitan identificar las características y preferencias de los agentes, además de implementar evaluaciones continuas para determinar la evolución y desempeño de los programas de pensiones que se adopten (Bernal, 2017).

Para empezar, vale la pena destacar que el sistema privado de pensiones (SPP) ha generado importantes rendimientos para sus afiliados, siendo que desde su creación generaron un 11% de rentabilidad anual promedio (El Comercio, 2022a). Asimismo, según el estudio “Las Pensiones del SPP a los 25 años de su creación” (AAFP, 2018), la rentabilidad generada por las AFPs, el bono de reconocimiento, y los aportes de los afiliados en las cuentas de capitalización individual representaron el 55%, 30% y 15%, respectivamente, del total del fondo acumulado desde 1993 hasta el 2018. Por lo tanto, en general la mayor parte del fondo de pensiones consolidado de pensiones existente proviene de la propia rentabilidad generada por su administración, por lo cual se aprecia que el SSP tuvo buenos resultados agregados al manejar el fondo. Asimismo, durante estos últimos 5 años la rentabilidad anual nominal de todo el sistema fue de 3.12%, 4.42%, 6.71% y 8.70% para los fondos 0, 1, 2 y 3, respectivamente (SBS, 2022).

Sin embargo, el sistema de capitalización individual en el que se sostienen las AFPs fue creado para un mercado laboral en el que la mayoría de los trabajadores se encuentran en un entorno de contratación formal. De esa manera, es necesario adaptar el sistema de capitalización individual a la idiosincrasia peruana en la que coexisten un sector formal e informal. Este panorama adverso para los fondos de pensiones, provocado por los problemas del mercado de trabajo y el gran tamaño de la informalidad observada en el Perú, lleva a reflexionar que la solución para hacer sostenibles los sistemas previsionales es la promoción del empleo formal en todas sus facetas mediante la generación de espacios flexibles donde las empresas tengan los grados de libertad suficientes para decidir la cantidad de trabajadores que contratan y por cuánto tiempo lo hacen.

Las empresas deberían poder contratar trabajadores, considerando sus diferentes modelos de negocios, su tamaño y los entornos de mercado que enfrentan, de manera tal que se permita que una mayor cantidad de trabajadores pueda incorporarse a la formalidad. De esta forma, los trabajadores podrían aportar a los sistemas previsionales durante el mayor tiempo posible, lo cual incrementaría las posibilidades que en el largo plazo pueden obtener una pensión digna.

En ese sentido, la labor del Estado debería enfocarse en establecer políticas vinculantes que favorezcan la creación de puestos de trabajo formales que incluyan a la mayor cantidad de personas que se encuentran subempleadas o en la informalidad, procurando siempre maximizar el número de aportes que un trabajador realice a su cuenta de pensiones a lo largo de un año. Por ello, frente a un escenario en el que el trabajador se encuentre desempleado, se deberían implementar políticas como esquemas de reconversión y capacitaciones laborales, así como bolsas de trabajo eficaces, de tal manera que se minimice el periodo de tiempo en la fase de desempleo y que permita a los trabajadores obtener un empleo formal. Estas acciones generarían que la duración del desempleo sea la menor posible para garantizar una suficiente cantidad de aportes previsionales que hagan posible que los trabajadores tengan pensiones dignas al momento de su jubilación.

Sería necesario también explorar la opción de la creación de un seguro de desempleo para evitar que la informalidad actúe como un refugio temporal (que puede llegar a ser permanente) para los desempleados, así como un esquema de seguridad social eficiente que permita cubrir las necesidades económicas y de salud de los trabajadores desempleados. Este mecanismo implica vincular dichos beneficios al trabajador y no a su situación laboral (Canal N, 2022a). Para el caso de los trabajadores que se encuentren excluidos de los mercados formales por su baja dotación de activos económicos o políticos, el Estado debería de procurar brindar servicios de educación, salud y entrenamiento laboral para que ellos se encuentren mejor capacitados y puedan ser gradualmente absorbidos por el mercado laboral formal.

Los recientes retiros de los fondos de pensiones autorizados por el Congreso muestran la necesidad de generar incentivos para que los fondos de pensiones puedan tener usos adicionales como la adquisición de compra de bienes de largo plazo o servir de colateral para el financiamiento de consumo a largo plazo. Por ejemplo, es posible plantear un esquema de ahorro similar al que existe en los Estados Unidos, en específico, el Plan 401(k) que está destinado a generar una rentabilidad en base a los aportes del trabajador y la empresa, siendo que el trabajador aporta el 5% de su salario y la empresa deposita el mismo monto. Este esquema permite realizar retiros excepcionales a los aportes en caso estos retiros se utilicen en una inversión o compra de algún activo de largo plazo como la adquisición de la primera casa o departamento, el pago de educación del cónyuge, hijos o nietos, etc. De esta manera, a lo largo de la vida laboral, los afiliados a los sistemas de pensiones en el Perú podrían utilizar sus fondos de pensiones para financiar un consumo responsable y con visión de largo plazo, lo cual brindaría flexibilidad a la gestión de los fondos previsionales a lo largo de la vida laboral de los trabajadores.

Los retiros extraordinarios de los fondos de las AFPs durante estos dos últimos años también se debieron a que los afiliados no cuentan con la certeza de poder recibir una pensión mínima para solventar sus gastos de jubilación, por lo que, optan por invertir ellos mismos y generar una mayor rentabilidad. Al respecto, se pueden explorar opciones de manera privada y pública para la obtención de una pensión mínima.

Respecto a la propuesta de la pensión mínima, en este artículo se explora la creación de un “Fondo Altruista” en el que se distribuye el 30% de la rentabilidad generada del fondo consolidado total de los aportantes entre los afiliados que no consiguen llegar a cubrir una pensión mínima, de manera que esos aportantes puedan recibir una pensión altruista equivalente a 250 soles al momento de su jubilación. La Tabla 1 muestra los resultados de esta simulación, donde se observa que con este mecanismo se podría beneficiar a más de 660 mil aportantes que no consiguieron una pensión mínima. Cabe recordar que este mecanismo está pensado en apoyar a los aportantes que, a pesar de cumplir con los requisitos de aportes mínimos a un sistema de pensiones y requisito de edad, aún no alcanzan tener la pensión mínima establecida por ley. Por ende, este mecanismo solo cubre una parte de la pensión de los afiliados, más no está pensado en dar una pensión a los afiliados que aportaron pocos años o que quieran realizar una jubilación anticipada.

Tabla 1: Resultados de la simulación del fondo altruista

Elaboración: Prof. Arturo Vásquez. Dirección de Investigación – Escuela de Postgrado GĚRENS. Nota: Para la estimación se utilizaron los siguientes supuestos: i) valor inicial del fondo acumulado del sistema privado de pensiones equivalente a S/ 131.9 mil millones, ii) rentabilidad anual real del 5%, iii) incremento del fondo por nuevos afiliados del 5.5% y, iv) aporte solidario del 30% sobre la rentabilidad anual del fondo acumulado.

Sin embargo, este fondo “altruista” privado no solucionaría los requerimientos de una pensión mínima vital dado que algunos aportantes requerirán una pensión altruista mayor para poder llegar a cubrir la pensión mínima y algunos otros requerirán un monto menor, por lo que el número de beneficiaros calculados en la Tabla 1 puede variar. Adicionalmente, para llevar a cabo esta propuesta, se tendría que realizar una modificación del artículo 12 de la Constitución Política del Perú que establece que los fondos de seguridad social son intangibles. En ese sentido, es poco probable que los aportantes al sistema privado de pensiones estén dispuestos a otorgar el 30% de la rentabilidad anual de sus fondos de pensiones. Adicionalmente, existiría un escenario de riesgo moral dado que algunos aportantes realizarán aportes por el mínimo de años, y en adelante preferirán no hacerlo porque de esa manera podrán acceder igual a una pensión mínima. Por estos motivos, esta propuesta parece no ser viable.

El 26 de enero del 2020 la Comisión Multipartidaria de Reforma del Congreso aprobó el Proyecto de Ley 7042/2020-CR – Ley Marco del Sistema Integrado Universal de Pensiones, en el que se plantea que la cuenta personal del afiliado tenga un fondo de riesgo individual y un fondo de riesgo compartido con mecanismo redistributivo, siendo que a este último los trabajadores deberán de realizar aportes para que luego se puedan repartir entre todos los aportantes [ (Congreso de la República, 2020), (Gestión, 2021b) ]. Esta iniciativa tampoco prosperó en su aprobación por el rechazo de los afiliados a compartir parte de sus aportes individuales al fondo de riesgo compartido, así como el impacto negativo en los empleadores que son aquellos que crean y mantienen los puestos laborales.

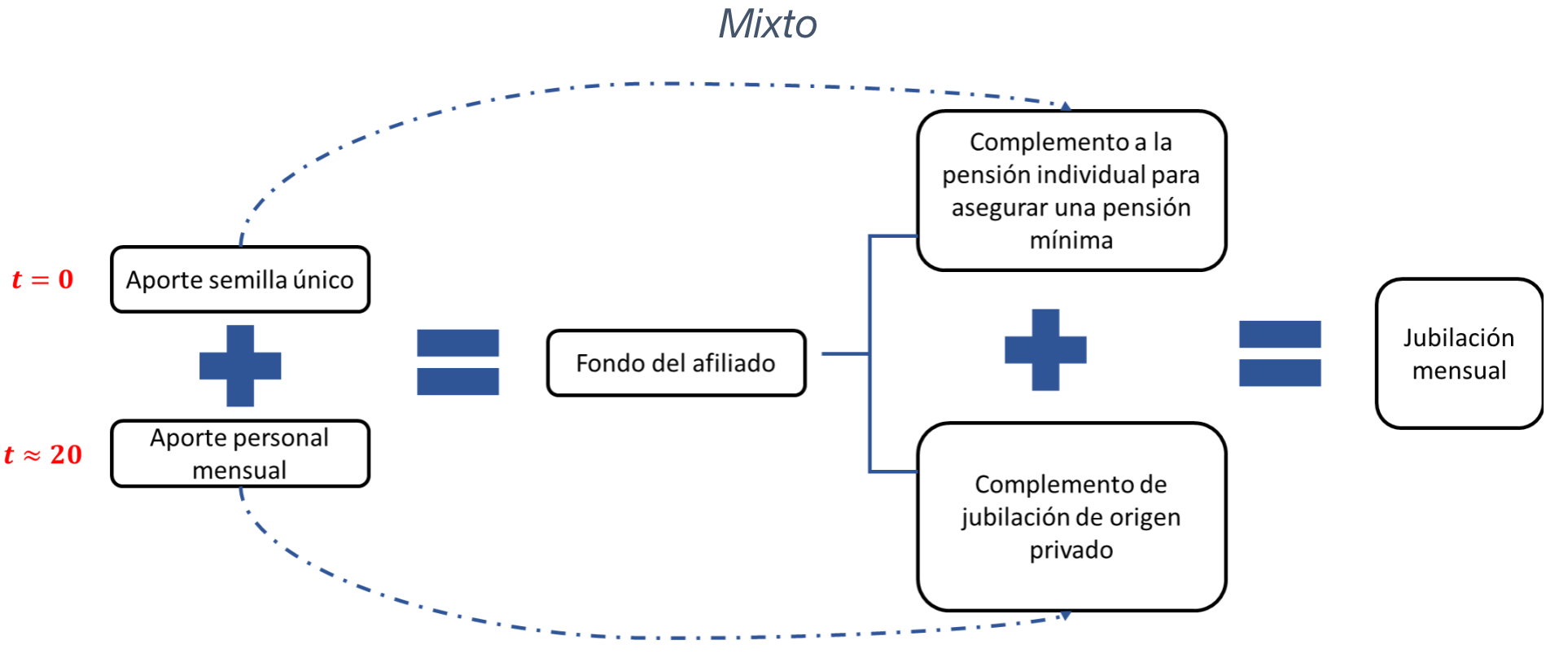

Exploremos ahora la solución mediante un mecanismo mixto en el que coexistan contribuciones por parte del Estado, mediante una primera capa de aportes derivados de la devolución de los impuestos hacia una cuenta individual, y una segunda capa de contribuciones que provienen de los aportes mensuales que realice el afiliado. La Ilustración 1 muestra el funcionamiento del esquema planteado.

Ilustración 1: Ejercicio de Determinación de una Pensión Mensual bajo un Esquema Mixto

Elaboración: Prof. Arturo Vásquez. Dirección de Investigación – Escuela de Postgrado GĚRENS.

Inicialmente, se realiza una simulación solo con el aporte semilla del Estado. Los resultados se observan en la Tabla 2. Por ejemplo, si el Estado opta por realizar un aporte semilla de S/1,500 a cada peruano desde su nacimiento (costo fiscal de S/750,000,000 [6] que representa el 0.38% del presupuesto público del 2022), este podrá recibir por 7 años una pensión mínima mensual de S/ 450 desde que cumpla 65 años. Sin embargo, esta propuesta solo cubre parte de la etapa de jubilación de los beneficiarios, dejándolos desprotegidos a partir del séptimo año, lo cual generaría un mayor costo social al Estado.

Tabla 2: Simulación de pensión mínima por aporte del Estado

Elaboración: Prof. Arturo Vásquez. Dirección de Investigación – Escuela de Postgrado GĚRENS. Nota: Para la estimación se utilizaron los siguientes supuestos: i) aporte único del Estado equivalente a S/ 1,500 al momento de nacer, ii) rentabilidad anual real del 5% hasta los 65 años, lo cual da un monto a valor presente de S/ 35,760, iii) rentabilidad del 2% a partir de los 65 años en un fondo de cero riesgos y, iv) pensión mensual de 450 soles.

Por último, se realiza una simulación de un esquema mixto donde el Estado brinda un monto semilla de S/ 1,500 para cada peruano al momento de nacer (con un costo fiscal de S/ 750,000,000 [6] que representa el 0.38% del presupuesto público del 2022) y, a su vez, cada ciudadano realiza aportes a lo largo de su vida laboral. La pensión total que recibiría al final de su vida laboral sería equivalente a S/ 1,413 y S/ 1,372 para hombres y mujeres, respectivamente hasta los 85 años. [7] [8] La Ilustración 2 e Ilustración 3 muestran los resultados de la simulación bajo este esquema mixto, donde se observa que la mayor parte del fondo previsional se encuentra compuesto por los aportes individuales que realicen los afiliados. Cabe recalcar que mientras mayores ingresos tenga un afiliado, mayor será el monto que aporte a su fondo de pensiones y, por ende, mayor será su pensión al momento de su jubilación. Adicionalmente, los afiliados podrían realizar aportes voluntarios o podrían ahorrar de forma independiente para incrementar su fondo de jubilación.

Ilustración 2: Evolución y composición del fondo acumulado según la propuesta mixta – Mujeres

Elaboración: Prof. Arturo Vásquez. Dirección de Investigación – Escuela de Postgrado GĚRENS. Nota: Para la estimación se utilizaron los siguientes supuestos: i) aporte único del Estado equivalente a S/ 1,500 al momento de nacer, ii) salarios anuales obtenidos de la Encuesta Nacional de Hogares por rango de edad y género, iii) rentabilidad anual real del 5% hasta los 65 años, iv) rentabilidad del 2% a partir de los 65 años en un fondo de cero riesgos, v) pensión mensual de S/ 1,372 soles, y vi) expectativa de vida de 85 años.

Ilustración 3: Evolución y composición del fondo acumulado según la propuesta mixta – Hombres

Elaboración: Prof. Arturo Vásquez. Dirección de Investigación – Escuela de Postgrado GĚRENS. Nota: Para la estimación se utilizaron los siguientes supuestos: i) aporte único del Estado equivalente a S/ 1,500 al momento de nacer, ii) salarios anuales obtenidos de la Encuesta Nacional de Hogares por rango de edad y género, iii) rentabilidad anual real del 5% hasta los 65 años, iv) rentabilidad del 2% a partir de los 65 años en un fondo de cero riesgos, v) pensión mensual de S/ 1,413 soles, y vi) expectativa de vida de 85 años.

Esta propuesta mixta otorga mejores pensiones mensuales para la jubilación, asumiendo que los afiliados realicen aportes durante toda su vida laboral. Mediante esta propuesta, se podría alcanzar una pensión que permita a los jubilados vivir con dignidad. Asimismo, se debe resaltar que el costo fiscal de implementar este mecanismo es mínimo, menor al 1% del presupuesto público del Estado. Sin embargo, se debería evaluar la viabilidad legal y constitucional de esta medida dado que se estarían transfiriendo recursos públicos a una empresa privada, lo cual puede ser cuestionable desde una parte de la sociedad. En ese sentido, quedaría en manos de la Superintendencia de Banca y Seguros realizar un análisis más exhaustivo de esta medida, y se tendría que fortalecer dicha institución para poder asegurar una correcta regulación y supervisión de los fondos públicos destinos a cubrir este esquema mixto propuesto.

En síntesis, la poca inclusión del sistema de pensiones peruano es el resultado de la estructura del mercado laboral peruano en el que prima la informalidad como se mostró en el capítulo anterior. En este contexto, los trabajadores pueden optar por dos esquemas de ahorro previsional. Por un lado, la gestión de las pensiones podría dejarse a cargo del sistema público; sin embargo, el Estado podría utilizar de manera inadecuada los fondos (e.g., utilizar los fondos pensionarios para financiar el gasto corriente del presupuesto público). Asimismo, como se explicó previamente, la administración pública de los fondos previsionales podría generar un mayor déficit fiscal en el largo plazo dada la inversión de la pirámide poblacional y, por lo tanto, una insostenibilidad del fondo global de pensiones. Por otro lado, el sistema privado de pensiones se basa en la capitalización de una cuenta individual, que tiene como principales críticas: a) ser considerado un sistema excluyente con las personas que trabajan en la informalidad, con un cobro excesivo de comisiones, b) no contar con un esquema que garantice una pensión mínima, c) estar sujeta a la percepción ciudadana de que ofrece una baja rentabilidad esperada, y d) exhibir una falta de alineamiento de incentivos entre los aportantes y los administradores privados de los fondos de pensiones.

Se destaca que las reformas del mercado laboral deben de priorizar la introducción de un seguro de desempleo para evitar que los trabajadores formales pasen al mercado informal como una alternativa al desempleo, de manera que, durante todo el periodo de desempleo los trabajadores puedan capacitarse para reinsertarse en el mercado laboral. Con estas herramientas, es posible tener un mercado laboral más flexible y dinámica, dado que los beneficios acompañan al trabajador y no al puesto de trabajo.

Finalmente, abordando la crítica de una pensión mínima, se exploró una solución filantrópica a través del reparto de la rentabilidad generada del fondo total de aportantes; sin embargo, esta alternativa presenta el problema de riesgo moral, debido a que los aportantes tendrían un incentivo a no ahorrar lo suficiente dado que tienen una pensión mínima asegurada. Por ello, es necesario realizar una reforma del sistema de pensiones con una capa mixta, en la que inicialmente el Estado brinde un aporte semilla que pueda cubrir una jubilación mínima y que, a su vez los trabajadores realicen aportes privados complementarios para que puedan tener una mayor pensión al jubilarse. Esta reforma debería garantizar el principio constitucional de la intangibilidad de los fondos de pensiones, a fin de minimizar el riesgo de confiscación de los fondos por parte de los gobiernos de turno, tal como ha ocurrido en Argentina.

____________________________________________________________________________________________

[1] Para mayores detalles, haga clic aquí.

[2] Para mayores detalles, haga clic aquí.

[3] Cabe resaltar que el tiempo para que se presente este riesgo previsional es conocido por los trabajadores debido a que ellos conocen la edad de jubilación oficial, que en el Perú es a los 65 años.

[4] Cabe señalar que no solo el sistema de pensiones ha estado bajo el ojo del populismo político. En estos últimos meses se han registrado intentos de nacionalización y expropiación de actividades que brindan un relevante aporte al crecimiento económico: la minería y el gas natural. En específico, se ha presentado el Proyecto de Ley N° 2259 para la nacionalización de la Mina Las Bambas (La República, 2022b) y la creación de la Corporación Nacional del Cobre. Asimismo, recientemente en la última campaña presidencial se presentaron ideas para la nacionalización del Proyecto Camisea de gas natural (Gestión, 2021c). En ese sentido, en un contexto de alto populismo político como el actual, resulta creíble la amenaza de expropiación de los fondos de pensiones y el restablecimiento del antiguo sistema público que ya ha demostrado su fracaso para garantizar pensiones dignas para los jubilados.

[5] Sin embargo, la experiencia internacional rescata algunas entidades públicas que tuvieron éxito al manejar los fondos de pensiones como “Canada Pension Plan Investment Board” que cuenta con autonomía total para realizar inversiones con el objetivo de minimizar el riesgo y maximizar la ganancia de los afiliados, siendo el principal accionista indirecto de Transportadora de Gas del Perú (CPP Investments, 2014). Adicionalmente, Machado & Medeiros (2019) comparan el funcionamiento de dos Fondos Soberanos de Riqueza (SWF por “Sovereign Wealth Funds”) que tienen como principal fuente de financiamiento los aportes por los ingresos provenientes de la explotación del petróleo, estos son el “Norwegian Government Pension Fund” en Noruega y el “Pre-Salt Social Fund” en Brasil, los cuales muestran resultados positivos en la gestión de fondos gracias a su autonomía y enfoque en maximizar la rentabilidad de los fondos de los futuros pensionistas.

[6] Se tomó un valor referencial de 500,000 nacimientos por año de (INEI, 2021).

[7]Los salarios por rango de edad se obtuvieron de la Encuesta Nacional de Hogares, se consideró un rendimiento anual del 5%, un aporte al sistema de pensiones equivalente al 10% del salario anual y una esperanza de vida de 85 años.

[8] Cabe resaltar que la diferencia que existe entre pensiones es parte de la desigualdad de ingresos que se percibe en el mercado laboral, si una persona tiene un salario bajo entonces los aportes que constituyen el fondo de pensión serán inferiores a los de una persona con un salario mayor [ (Alfaro & Guerrero, 2013), (Defensoría del Pueblo, 2019)]. Adicionalmente, se rescata que las mujeres tienen una esperanza de vida mayor a la de los hombres, siendo que su fondo tendrá que repartirse en un mayor número de pagos de pensiones.

Este artículo ha sido preparado por Arturo Vásquez Cordano, Director del Centro de Investigación de la Escuela de Postgrado GĚRENS, con la asistencia de Paolo Jara y Gustavo Meza, miembros del equipo de la Dirección de Investigación.

____________________________________________________________________________________________

Bibliografía

AAFP. (2018). Las Pensiones del SPP a los 25 años de su creación. Lima: Asociación de AFP. Obtenido de https://bit.ly/3zT8LET

Alfaro, D., & Guerrero, E. (2013). Brechas de género en el ingreso: una mirada más allá de la media en el sector agropecuario. Lima: CIES. Obtenido de https://bit.ly/3b8xvhG

Andina. (2020). AFP: Nueve de cada 10 afiliados rechaza que ahorros vayan a fondo compartido. Lima: Andina. Obtenido de https://bit.ly/3OinZai

BBVA. (2019). Economía conductual: pasado, presente y futuro. BBVA. Obtenido de https://bit.ly/39mmFnY

BCRP. (2018). BCRP eleva el límite de inversión en el exterior de las AFP a 50%. Lima: Banco Central de Reserva del Perú.

BCRP. (2021). Reporte de Estabilidad Financiera. Lima: BCRP. Obtenido de https://bit.ly/3Hd6ztv

Bernal, N. (2017). Buenas intenciones, pocas evidencias. Lima: El Comercio. Obtenido de https://bit.ly/3zz1XMb

Canal N. (2022a). Exministro Alfredo Thorne: «La protección social no es solamente pensiones». Lima: Canal N. Obtenido de https://bit.ly/3N6yr3y

Canal N. (2022b). La autocrítica de las AFP: “No vimos el nivel de la pensión que tiene el ciudadano”. Lima: Canal N. Obtenido de https://bit.ly/39tFoht

Comercio, E. (2021). Fondos de AFP: ¿Qué pasó en Argentina tras su eliminación y qué riesgos existen ante un Estado administrador? Lima: El Comercio. Obtenido de https://bit.ly/3t9qG5E

Congreso de la República. (2020). Proyecto de Ley No 7042/2020-CR – Ley Marco de Creación del Sistema Integrado Universal de Pensiones. Lima: Congreso de la República. Obtenido de https://bit.ly/3b5JVH8

CPP Investments. (2014). Canada Pension Plan Investment Board Acquires Additional 23.6% Stake in Peruvian Pipeline. Toronto: CPP Investments. Obtenido de https://bit.ly/3x9mHHO

Defensoría del Pueblo. (2019). El impacto económico de la brecha salarial por razones de género. Lima: Defensoría del Pueblo. Obtenido de https://bit.ly/3O23YF7

El Comercio. (2018). Prialé: Es necesario crear una pensión mínima para los jubilados de las AFP. Lima: El Comercio. Obtenido de https://bit.ly/3O2eo7E

El Comercio. (2019). Las comisiones de las AFP, por Iván Alonso. Lima: El Comercio. Obtenido de https://bit.ly/3xE5PJi

El Comercio. (2022a). Rentabilidad nominal promedio anual de las AFP es de 11.2% desde que se creó el sistema. Lima: El Comercio. Obtenido de https://bit.ly/3O8ZL1W

El Comercio. (2022b). Sistema Integrado Universal de Pensiones: advierten que la transición podría tardar años. Lima: El Comercio. Obtenido de https://bit.ly/3Htfmrg

El Comercio. (2022c). Un hecho histórico, China lanza sistema privado de pensiones. Lima: El Comercio. Obtenido de https://bit.ly/39UyfXa

Gallardo, J. (2010). La organización industrial del Sistema de Pensiones. Lima: CIES.

Gestión. (2017). Aportes a las AFP: ¿A quiénes les convendría la comisión por desempeño? Lima: Gestión. Obtenido de https://bit.ly/3OtnzxW

Gestión. (2018). El 30% de los fondos que acumulan afiliados de AFP va a pago de comisiones. Lima: Gestión. Obtenido de https://bit.ly/3zKmdui

Gestión. (2021a). comisiones, AFP sobre altas comisiones: lo que ganan los afiliados supera 20 veces lo que pagan en. Lima: Gestión. Obtenido de https://bit.ly/3xsF8Hp

Gestión. (2021b). Hay dudas si fondo de riesgo compartido será un costo adicional para empleadores. Lima: Gestión. Obtenido de https://bit.ly/3HD6Upu

Gestión. (2021c). Los impactos que generaría la nacionalización del gas de Camisea en el día a día de los peruanos. Lima: Gestión. Obtenido de https://bit.ly/3NRt0Gu

Gestión. (2022). Peruanos destinarál el 60% de retiro del AFP en consumo dentro del hogar. Lima: Gestión.

INEI. (2021). Perú: Estado de la Población en el año del Bicentenario 2021. Lima: INEI. Obtenido de https://bit.ly/3aFDKcG

La República. (2022a). BCRP: sexto retiro de AFP sin mayor impacto en la inflación. Lima: La República. Obtenido de https://bit.ly/3tkItqO

La República. (2022b). Cerrón alienta conflicto en Las Bambas: presentan proyecto de ley para nacionalizarla. Lima: La República. Obtenido de https://bit.ly/3zhdD6l

Machado, I., & Medeiros, H. (2019). Brazilian Social Funds: The lessons learned from the Norway fund. Energy Policy. doi:https://doi.org/10.1016/j.enpol.2019.01.062

MEF. (2019). Plan Nacional de Infraestructura para la competitividad. Lima: MEF. Obtenido de https://bit.ly/3PH2jpR

Norges Bank. (2022). The fund’s development. Norges Bank. Obtenido de https://www.nbim.no/en/

SBS. (2022). Compara Tasas. Lima: SBS. Obtenido de https://bit.ly/3MXidcT

Semana Económica. (13 de Julio de 2021). AFP: los proyectos del Congreso empujarían a mayores liquidaciones deactivos locales. Semana Económica. Recuperado el 11 de Mayo de 2022, de https://bit.ly/3az4hsl

Semana Económica. (2022). Fondos de pensiones: cinco efectos del nuevo retiro de AFP aprobadopor el Congreso. Lima: Semana Económica. Obtenido de https://bit.ly/396nste