En el marco de la apertura académica de la Maestría en Gestión Minera 2025, el 14 de enero de 2025 el Dr. Arturo Vásquez Cordano, Profesor Principal y Director de Investigación de la Escuela de Postgrado GĚRENS, y ex viceministro de Energía y Minas, brindó la conferencia «El Rol del Cobre en la Transición Energética», donde se analizaron los principales desafíos y oportunidades para el sector minero peruano en el contexto del cambio climático y la demanda global de energías limpias. En este marco, se analizaron diversos aspectos clave relacionados con la transición energética, destacando la creciente importancia del cobre en el desarrollo de la infraestructura energética necesaria para la incorporación de las energías renovables en el sistema energético mundial y peruano en los próximos 25 años.

- Contexto global de la transición energética

La transición energética es un fenómeno global impulsado por la necesidad de reducir la dependencia de combustibles fósiles y fomentar el uso de fuentes renovables como la energía solar, eólica y geotérmica. Su propósito central es disminuir las emisiones de gases de efecto invernadero (GEIs) y mitigar los impactos negativos del cambio climático, alineándose con los compromisos internacionales de sostenibilidad.

En el ámbito internacional, diversos acuerdos han establecido un marco regulatorio que guía la transición energética. El Acuerdo de París, firmado en el año 2015 en la COP21, es uno de los pactos más influyentes en materia del cambio climático, al fijar como objetivo limitar el aumento de la temperatura global a 1.5°C mediante la reducción de emisiones de carbono y otros GEIs. En línea con este compromiso, la Unión Europea ha adoptado el Pacto Verde Europeo, una ambiciosa estrategia que busca alcanzar la neutralidad climática para el año 2050 mediante inversiones en tecnologías limpias, eficiencia energética y energías renovables.

Sin embargo, este proceso de transición enfrenta desafíos sustanciales que amenazan su viabilidad. Por ejemplo, se prevé que la demanda de cobre, un material esencial para la fabricación de tecnologías de energía, supere la capacidad de producción mundial, lo que podría derivar en un déficit en la oferta de este metal en las próximas décadas. Este desafío se agrava debido a la concentración geográfica de la producción en países como Chile y Perú, lo que incrementa los riesgos geopolíticos asociados al suministro de energía. Además, las regulaciones ambientales cada vez más estrictas imponen mayores exigencias a la industria minera, obligándola a desarrollar tecnologías innovadoras que mejoren la eficiencia en la extracción y el reciclaje de este recurso crítico.

- La importancia del cobre en la transición energética

El cobre es un insumo esencial en la infraestructura de las energías renovables y en las tecnologías clave para la transición energética, gracias a sus propiedades de alta conductividad eléctrica y térmica, así como a su capacidad de reciclado. Estas características lo convierten en un material indispensable en diversos sectores estratégicos que se detallan a continuación.

- El cobre es fundamental para las tecnologías de generación eléctrica con fuentes renovables como la solar y la eólica. Los paneles solares y las turbinas eólicas utilizan grandes cantidades de cobre en sus sistemas de cableado, bobinas y generadores. De acuerdo con investigaciones realizadas por la International Copper Association, una turbina eólica contiene entre 2,5 y 6 toneladas de cobre por cada megavatio instalado[1]. A medida que se expanden los proyectos de generación renovable en todo el mundo, la demanda de este material seguirá aumentando significativamente.

- La Copper Development Association afirma que los vehículos eléctricos (VE) requieren entre 60 kilogramos de cobre por unidad[2], aproximadamente el doble que los vehículos con motores de combustión interna. Este aumento responde a la necesidad de cobre en componentes como baterías, sistemas de carga y motores eléctricos. Según BloombergNEF (2024)[3], las ventas de vehículos eléctricos alcanzaron 14 millones de unidades en 2023 y se proyecta que superen los 40 millones para 2030. Para 2040, se estima que el 58% de los vehículos nuevos sean eléctricos, lo que representará un incremento sustancial en la demanda de cobre para su fabricación y para la infraestructura de recarga asociada.

- El desarrollo de redes eléctricas inteligentes, estaciones de carga para vehículos eléctricos y sistemas de almacenamiento de energía también depende de la alta eficiencia y confiabilidad del cobre. Este metal es indispensable en transformadores, sistemas de cableado de alta capacidad y estaciones de recarga, que necesitan operar con seguridad y durabilidad en entornos de alta demanda energética.

- El cobre también juega un rol crucial en el desarrollo de tecnologías innovadoras, como los pequeños reactores nucleares modulares (SMR, por sus siglas en inglés), que se pueden integrar con la infraestructura existente de redes eléctricas. Los SMR ofrecen soluciones energéticas más seguras y sostenibles, lo que incrementa la relevancia del cobre en estos sistemas.

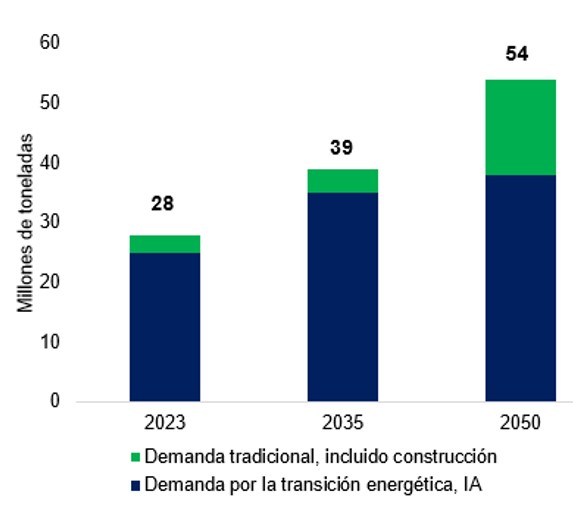

- Otro campo de aplicación creciente son los centros de datos de alta capacidad, fundamentales para el procesamiento y almacenamiento de grandes volúmenes de datos, como los utilizados en inteligencia artificial (IA) y servicios en la nube. Estos centros requieren cantidades significativas de cobre para sistemas de alimentación eléctrica, cableado y enfriamiento, asegurando su funcionamiento eficiente y continuo. Por ejemplo, el centro de datos de Microsoft valorizado en US$ 500 millones ubicado en Chicago demandó 2,177 toneladas de cobre para su construcción. De acuerdo con estimaciones realizadas por Teck Resources Mckinsey & Co. (2024)[4], la demanda de cobre podría incrementarse a 39 millones de toneladas métricas para el año 2035 (ver Ilustración 1 para mayores detalles). Este incremento es explicado por la transición energética y el aumento en las necesidades energéticas generadas por la IA.

Ilustración 1: Proyección de la Demanda de cobre asociada a la Inteligencia Artificial

Fuente: Teck Resources, Mckinsey & CO (2024). Elaboración: Dirección de Investigación – EPG GĚRENS.

3. Oferta y demanda mundial del cobre

British Petroleum (2024)[5] presenta dos escenarios clave para la proyección de la demanda de cobre hacia el año 2050 (ver la Ilustración 2). En el escenario Current Trajectory, se estima un aumento del 75% en la demanda de cobre, impulsado principalmente por el crecimiento económico y la expansión de sectores clave como el transporte y la industria. En contraste, el escenario Net Zero prevé un incremento del 100%, impulsado por la aceleración de la electrificación global y el desarrollo de infraestructuras sostenibles. Un factor determinante en ambos escenarios es la evolución de la economía mundial, que según las proyecciones duplicará su tamaño para el año 2050, lo que contribuirá significativamente al aumento de la demanda de cobre.

Ilustración 2 – Demanda de cobre de acuerdo con la transición energética

![]()

Fuente: BP Energy Outlook (2024).

Para poder satisfacer esta demanda, la International Energy Agency (2024)[6] estimó que para el 2030, Chile, la República Democrática del Congo y Perú serán los principales productores de cobre con una participación de 23%, 14% y 10%, respectivamente. Chile será el líder productor gracias a sus reservas y sus principales proyectos mineros como Escondida, Collahuasi y El Teniente. La República Democrática del Congo debido a la creciente inversión extranjera y proyectos como Kamoa – Kakula se perfila como el segundo productor más importante a nivel mundial. Perú se posicionará como el mayor tercer productor mundial gracias a sus inversiones de exploración y expansión valorizadas en miles de millones de dólares destacando proyectos como Antamina, Toromocho y Las Bambas.

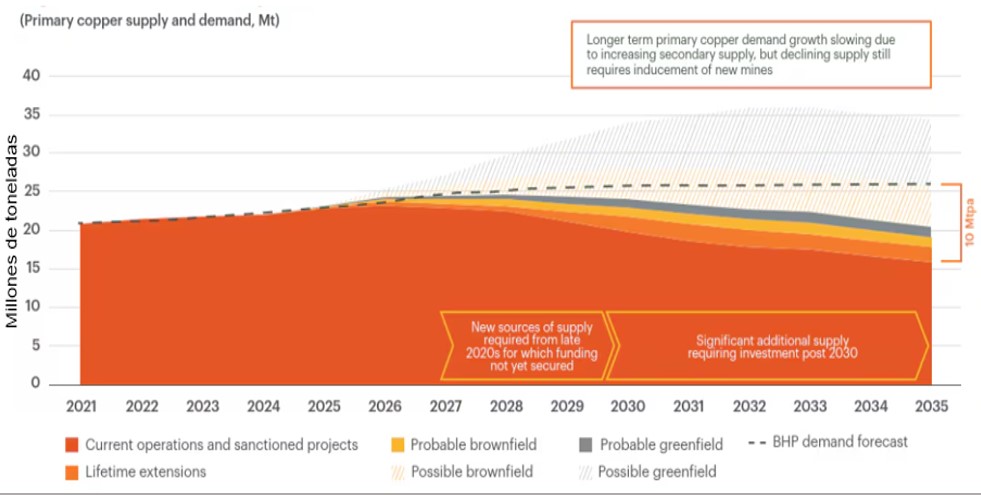

A pesar del crecimiento en la producción, BHP (2024) [7] advierte que la oferta global de cobre podría no ser suficiente para cubrir la creciente demanda, generando un déficit significativo en el mercado. Se estima que para 2035 la brecha entre oferta y demanda podría alcanzar los 10 millones de toneladas métricas, lo que presionaría los precios del cobre al alza (ver la Ilustración 3).

Uno de los principales obstáculos para equilibrar el mercado es la complejidad y el tiempo que toma desarrollar nuevos proyectos mineros. Según estimaciones de la industria, la apertura de una nueva mina de metales básicos (como el cobre) puede tardar más de 16 años desde la fase de exploración hasta el inicio de producción. Esta larga duración limita la capacidad de respuesta de la oferta ante una demanda creciente, generando incertidumbre en los mercados y aumentando la volatilidad de los precios del cobre.

Ilustración 3 – Brecha proyectada entre la oferta y la demanda de cobre

Fuente: Supply-Wood Mackenzie, BHP (2024).

4. Perú en el escenario global del mercado internacional del cobre

4.1. La producción de cobre

Perú es un actor fundamental en la industria del cobre a nivel mundial, destacando actualmente como el segundo país con mayores reservas y el tercer mayor productor a nivel global. Su relevancia en este sector no solo radica en la abundancia de recursos, sino también en su capacidad para abastecer mercados estratégicos, como China, que es el principal destino de sus exportaciones.

Según el MINEM (2024)[8], hasta octubre de 2024, la producción acumulada de cobre en el Perú alcanzó 2,230,424 toneladas métricas, reflejando una caída respecto al mismo período de 2023, cuando la producción fue de 2,755,066 toneladas métricas. Esta tendencia decreciente responde a diversos factores, entre ellos el agotamiento progresivo de algunos yacimientos, desafíos en la exploración de nuevas reservas y factores socioeconómicos que impactan la actividad minera.

Las proyecciones del MINEM (2023)[9], indican que, de no concretarse nuevos proyectos de exploración y ampliación, la producción nacional de cobre podría descender a 1,346,000 toneladas métricas en 2038, lo que representaría una reducción significativa de su participación en el mercado global. Para evitar este escenario, el desarrollo de nuevas inversiones mineras es crucial. En este sentido, proyectos estratégicos como la expansión de Antamina, Toromocho y

Las Bambas, así como nuevas exploraciones en regiones como Apurímac, Cajamarca y Áncash, jugarán un papel determinante

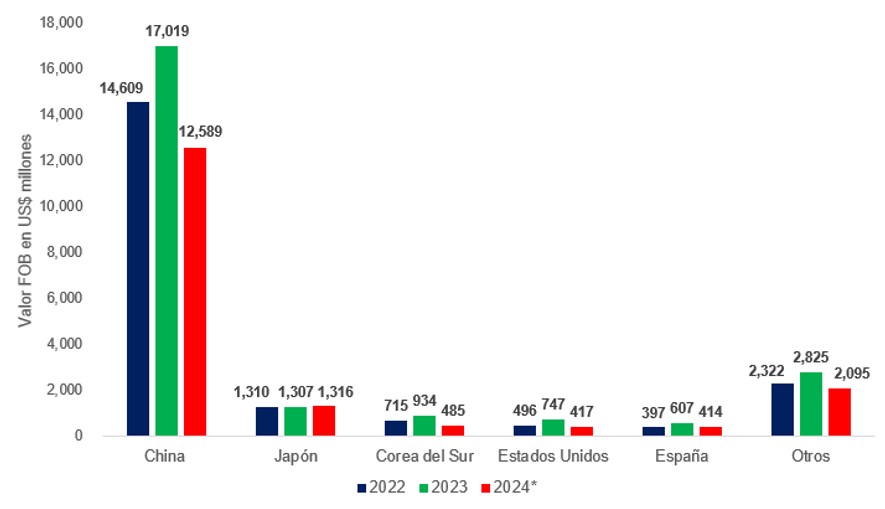

En términos comerciales, las exportaciones de cobre a China han sido un pilar clave en la economía peruana. De acuerdo con el MINEM[10], entre 2022 y 2024 aquellas alcanzaron los US$ 44,216 millones en valor (ver la Ilustración 4), consolidando al gigante asiático como el principal socio comercial de Perú en la industria del cobre. Esta relación estratégica refuerza la importancia de asegurar la estabilidad y crecimiento del sector, dado que la demanda china continuará siendo un motor clave para la producción nacional en las próximas décadas.

Ilustración 4 – Exportación de cobre del 2022-2024 en Valor FOB en US$ millones

Fuente: MINEM (2025). Elaboración: Dirección de Investigación: EPG GĚRENS. *2024 hasta septiembre.

|

Para fortalecer su posición en la transición energética global, el Perú debe impulsar la exploración y el desarrollo de nuevos proyectos mineros, optimizar su infraestructura logística y energética, y fomentar la adopción de tecnologías más sostenibles en la extracción y procesamiento del cobre.

|

4.2. Inversiones en exploración y desarrollo de proyectos cupríferos en el Perú

Perú se posiciona a la fecha como uno de los destinos más atractivos para la inversión en exploración minera, gracias a su vasto potencial geológico. Según el Servicio Geológico de Estados Unidos[11] (USGS), el país ocupa el segundo lugar a nivel mundial en reservas de plata y lidera en Latinoamérica la producción de oro, plata, zinc y molibdeno. Estos recursos han sido fundamentales para el desarrollo económico del país, consolidándose como un pilar esencial de su estructura financiera y de exportaciones, lo que subraya la importancia de continuar promoviendo la exploración minera.

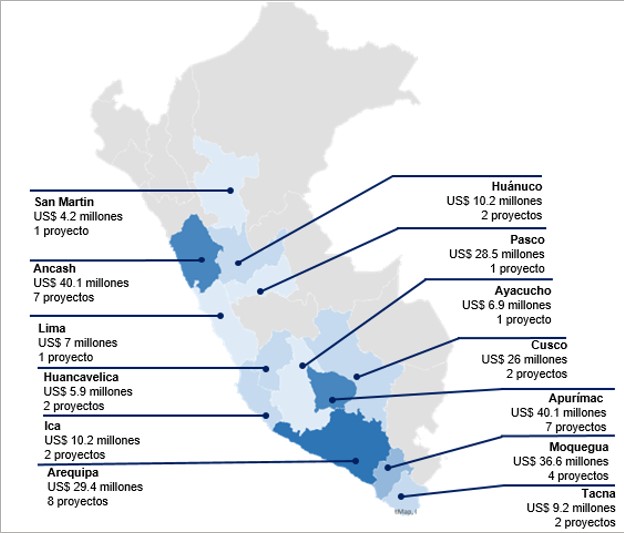

Actualmente, Perú cuenta con una cartera diversificada de proyectos mineros de cobre en distintas etapas de desarrollo, desde la exploración inicial hasta la producción. Según el MINEM[12], se están llevando a cabo 40 proyectos de exploración minera, con una inversión aproximada de US$ 254 millones (ver Ilustración 5). Las regiones de Áncash y Apurímac destacan como las principales receptoras de estas inversiones, gracias a sus significativas reservas y proyectos estratégicos que refuerzan el liderazgo del Perú en la minería mundial.

Ilustración 5 – Inversión en proyectos de exploración de cobre, según su ubicación

Fuente: MINEM (2024)[13]. Elaboración: Dirección de Investigación: EPG GĚRENS.

La cartera de proyectos mineros del Perú refleja un potencial favorable para el desarrollo de la industria del cobre. Sin embargo, una parte significativa de los proyectos aún permanece en etapas iniciales, tales como los estudios de evaluación de impacto ambiental y la obtención de autorizaciones, lo que pone de manifiesto el potencial de la cartera para hacerse realidad y acelerar la producción de cobre del país para atender la creciente demanda del mercado mundial. Este panorama sugiere que, aunque se han registrado avances importantes para impulsar el desarrollo de proyectos mineros de cobre, existe un amplio margen para impulsar la maduración de los proyectos y reducir los tiempos de transición hacia la producción efectiva de este metal.

4.3 Inversión en explotación

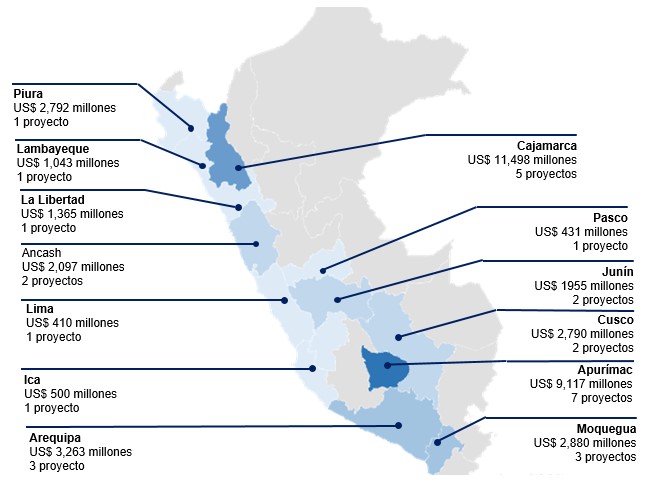

Actualmente, Perú cuenta con 31 proyectos de exploración minera (ver Ilustración 6) que suman en total un monto de inversión por US$ 39,795 millones en CAPEX (gastos de capital). Este nivel de inversión refleja el compromiso del país con el desarrollo de su sector minero y la consolidación de su liderazgo en la producción de minerales esenciales para la transición energética global. La ejecución de los recursos de CAPEX presupuestados no solo permitirían la ejecución de nuevos proyectos mineros en el país, sino también el fortalecimiento de las operaciones existentes, posicionando al Perú como un actor clave en el suministro de metales y minerales críticos para la economía global.

Ilustración 6 – CAPEX en proyectos de cobre, según su ubicación

Fuente: MINEM (2024)[14]. Elaboración: Dirección de Investigación: EPG GĚRENS.

En términos generales, Cajamarca lidera la inversión minera comprometida en el país con un total de US$ 11,498 millones, distribuidos en 5 proyectos. Esto consolida su posición como la región más atractiva para la inversión minera, especialmente en metales estratégicos como el cobre y el oro. Le sigue Apurímac, que con 7 proyectos acumula una inversión por US$ 9,117 millones, destacándose también como una región clave en el desarrollo del sector.

A nivel macrorregional, el sur del Perú concentra la mayor cantidad de proyectos mineros, con 15 proyectos que suman un monto de inversión comprometido por US$ 18,050 millones. Esta tendencia refleja un fuerte impulso hacia la expansión de la actividad minera en esta zona, orientada al descubrimiento de nuevos yacimientos de recursos cupríferos.

En contraste, las regiones norte y centro del país presentan 8 proyectos de explotación cada una. Sin embargo, el norte se posiciona como la región con mayor potencial de explotación, acumulando una inversión comprometida de US$ 16,698 millones, mientras que el centro muestra un enfoque más moderado, con inversiones que totalizan US$ 5,048 millones. Estas cifras destacan la importancia estratégica del norte en el contexto de inversiones mineras, a pesar de contar con un menor número de proyectos en comparación con el sur del país.

- Oportunidades para los profesionales del sector minero

El Perú se encuentra en una posición privilegiada a nivel global, consolidándose como uno de los principales productores mundiales de cobre, un recurso esencial para la transición hacia energías más limpias. Este mineral ha cobrado una relevancia creciente debido a su rol fundamental en tecnologías claves, como la electrificación del transporte, la expansión de las energías renovables, el desarrollo de centros de datos para la computación en la nube y la inteligencia artificial, y la modernización de infraestructuras eléctricas a nivel mundial. La creciente demanda de cobre, impulsada por estos procesos de transición energética, representa una oportunidad estratégica para el país.

En el ámbito laboral, la expansión de la industria minera abre nuevas oportunidades para los profesionales del sector. Este incremento en la demanda requiere de profesionales altamente calificados en habilidades STEM (ciencia, tecnología, ingeniería y matemáticas), a fin de identificar y explotar nuevos yacimientos, así como para implementar tecnologías de vanguardia que optimicen la eficiencia y sostenibilidad de las operaciones. La minería moderna demanda no solo conocimientos técnicos, sino también enfoques innovadores que integren sostenibilidad, adoptando tecnologías limpias que minimicen el impacto ambiental. Además, la incorporación de herramientas digitales avanzadas, como sensores, inteligencia artificial y análisis predictivo, está revolucionando las operaciones, mejorando la eficiencia operativa y permitiendo una mayor anticipación a problemas potenciales.

En este contexto, la Escuela de Postgrado GĚRENS ofrece a estos profesionales el programa de Maestría en Gestión Minera, el cual potencia a los profesionales mineros en las habilidades necesarias en materias de gestión de negocios mineros y en capacidades STEM para enfrentar los nuevos desafíos de la minería de cobre en el contexto de la transición energética global.

Con una visión integral que contemple tanto el beneficio económico como la sostenibilidad, el Perú tiene la oportunidad de consolidar su liderazgo en el mercado global del cobre, asegurando su papel central en la transición energética mundial.

Lima, 07 de febrero de 2025.

Dirección de Investigación

Escuela de Posgrado GĚRENS

[1]. International Copper Association (2018). “Renewable Energy: A Sustainable Driver of the Copper Industry”. Disponible en: https://internationalcopper.org/resource/renewable-energy-a-sustainable-driver-of-the-copper-industry/

[2]. Copper Development Association Inc. (2017). “How copper drives electric vehicles”. Disponible en: https://www.copper.org/publications/pub_list/pdf/A6192_ElectricVehicles-Infographic.pdf

[3]. El Periódico de la Energía (2024). “El ritmo de crecimiento de las ventas de vehículos eléctricos disminuye, pero 2024 será otro año récord”. Disponible en: https://elperiodicodelaenergia.com/el-ritmo-de-crecimiento-de-las-ventas-de-vehiculos-electricos-disminuye-pero-2024-sera-otro-ano-record/

[4]. Graham, J. (2024). “Copper Prices Are A Can’t-Miss Bet; Why Power-Hungry AI, EVs Will Fuel FCX, TECK”. Disponible en: https://www.investors.com/news/copper-prices-ai-evs-demand-fcx-teck/

[5]. BP (2024). BP Energy Outlook 2024. Disponible en: https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/energy-outlook/bp-energy-outlook-2024.pdf

[6]. International Energy Agency (2024). “Copper – Outlook for key energy transition minerals”. Disponible en: https://www.iea.org/reports/copper

[7]. BHP (2024). “Innovations to close the copper supply-demand gap”. Disponible en: https://www.zerocarbon.vc/post/innovations-to-close-the-copper-supply-demand-gap

[8]. Ministerio de Energía y Minas (2024). “Boletín Estadístico Minero”. Disponible en: https://cdn.www.gob.pe/uploads/document/file/7359839/6279832-bem-oct-2024.pdf?v=1734018582

[9]. Osinergmin (2023). “Informe Mensual de Energía y Minería”. Disponible en: https://cdn.www.gob.pe/uploads/document/file/4132251/2023.02.16%20Informe%20Mensual%20de%20Energía%20y%20Minería.pdf?v=1676663662

[10]. Ministerio de Energía y Minas (2024). “Boletín Estadístico Minero”. Disponible en: https://cdn.www.gob.pe/uploads/document/file/7359839/6279832-bem-oct-2024.pdf?v=1734018582

[11]. Servicio Geológico de Estados Unidos (USGS) (2024). “Copper Statistic and information”. Disponible en: https://pubs.usgs.gov/periodicals/mcs2024/mcs2024-copper.pdf

[12]. Ministerio de Energía y Minas (2024). “Cartera de Proyectos de Exploración Minera 2024”. Disponible en: https://cdn.www.gob.pe/uploads/document/file/6358500/5417728-cpem-2024.pdf?v=1731018072

[13]. Ministerio de Energía y Minas (2024). “Cartera de Proyectos de Exploración Minera 2024”. Disponible en: https://cdn.www.gob.pe/uploads/document/file/6358500/5417728-cpem-2024.pdf?v=1731018072

[14]. Ministerio de Energía y Minas (2024). “Cartera de Proyectos de Inversión Minera 2024”. Disponible en: https://cdn.www.gob.pe/uploads/document/file/6150647/5325671-cpim-2024.pdf?v=1712348649

La grabación de la conferencia se encuentra disponible aquí:

https://www.youtube.com/watch?v=vcEVnPRaFWs

Para conocer más sobre la Maestría en Gestión Minera de la Escuela de Postgrado GĚRENS, puede consultarse la información del programa en el siguiente enlace:

https://gerens.pe/maestrias/maestria/maestria-en-gestion-minera-mmba/presentacion/