1. Aporte de la minería a la economía nacional

Antes de la década de 1990, el sector minero peruano se caracterizó por una activa presencia estatal (Contreras & Cueto, 2013). Posteriormente, con la promulgación de la Ley de Promoción de Inversiones en el Sector Minero mediante el Decreto Legislativo N° 708 en 1991 y el Texto Único Ordenado de la Ley General de Minería de 1992, se implementaron una serie de medidas destinadas a incentivar la inversión en el sector, que se centraron fundamentalmente en la liberalización del comercio exterior, una reforma tributaria y un proceso de privatización de los activos mineros estatales que se encontraban en situación económica deficitaria o sin un desarrollo de explotación (Campodonico, 1999).

Con estas normas se establecieron una serie de incentivos a los inversionistas para promover las inversiones en la actividad minera, dentro de las cuales se encuentran los contratos de estabilidad tributaria, cambiaria y administrativa; la tributación que grava únicamente la renta; la deducción de tributos, etc. Asimismo, mediante la “Ley Marco para el Crecimiento de la Inversión Privada” se implementó una política agresiva de suscripción de convenios de estabilidad jurídica, con los cuales el Estado buscó garantizar que las inversiones que se realizaran en el país no se vean afectadas por cambios inesperados en algunos aspectos regulatorios ni, sobre todo, en los regímenes tributarios. Por otro lado, el artículo 62° de la Constitución Política del Perú de 1993 estableció que mediante los “contratos-ley”, el Estado puede establecer garantías y otorgar seguridades que no pueden ser modificadas legislativamente. Esta disposición constitucional permitió recuperar la confianza de los inversionistas mineros internacionales en el país, pues el Perú tenía una lamentable historia de incumplimientos a los compromisos de inversión debido a los procesos de nacionalización y expropiación de activos productivos que se dieron durante el gobierno militar de la década de 1970.

Como resultado de estas políticas que buscaron incentivar la inversión en el sector minero, se observó que la Inversión Extranjera Directa (IED) pasó de US$ 21 millones en 1992 a US$ 1,146 millones en el 2021 con una tasa de crecimiento de 36.1% en promedio durante ese período. Asimismo, se incrementó el número de las concesiones de exploración entre los años de 2006 y 2012, pasando de ser 4 a 21 (5 veces más concesiones). Por otro lado, la inversión privada en el sector minero representó alrededor del 16% de la inversión total en los últimos 17 años, lo cual equivale a US$ 77,986 millones acumulados en el mismo periodo, que se han destinado principalmente a inversiones en infraestructura, equipamiento, entre otros. De esta inversión, los principales destinos han sido 9 regiones mineras: Cajamarca, Ancash, Junín, Ica, Apurímac, Arequipa, Cusco, Tacna y Moquegua. Estas regiones acumularon alrededor de US$ 4,313 millones, que representa el 82% del total invertido en el 2021.

Estos cambios facilitaron que el Perú aproveche su potencial geológico para el desarrollo de nuevos proyectos mineros. De acuerdo con el Servicio Geológico de los Estados Unidos (USGS), Perú es el segundo mayor productor de cobre y zinc del mundo, el tercer productor de estaño y plata, el cuarto productor de plomo y molibdeno, y el décimo productor de oro a nivel mundial. Asimismo, el Perú cuenta con importantes reservas de minerales que lo ubican dentro del rango de países con mayores reservas. Con ello, se logró que, en promedio, el 58% de las exportaciones del Perú provengan del sector minero durante los últimos 21 años con un valor acumulado de US$ 378,464 millones.

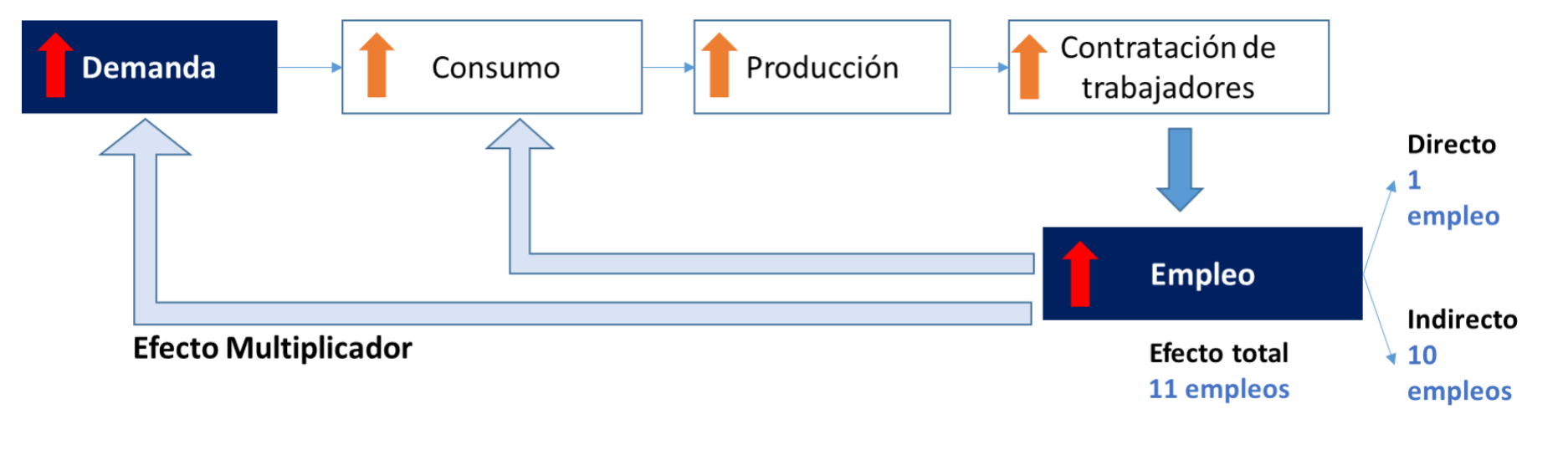

Por el lado macroeconómico, la minería generó un aporte de US$ 667,414 millones al PBI en los últimos 17 años, representando en promedio el 9.2% del PBI total de la economía peruana durante el mismo periodo. Otro aspecto por considerar es la generación de empleo. Utilizando los datos de los multiplicadores del empleo calculados por Gonzales de Olarte (2015) y los datos del INEI, se calculó que por cada S/ 250 mil invertidos en el sector minero, se genera un empleo directo formal. Asimismo, por cada empleo directo formal creado se generan hasta 10 empleos formales indirectos. Ello se debe a que la mayor demanda de inversión genera un mayor efecto en el consumo y en la producción, lo cual atrae una mayor contratación de trabajadores en el propio sector. La Ilustración 1 muestra estos resultados.

Ilustración 1: Multiplicador del empleo en el sector minero

Fuente: INEI, Tabla Insumo-Producto 2007, Gonzales de Olarte (2015). Elaboración: Dirección de Investigación – EPG GĚRENS.

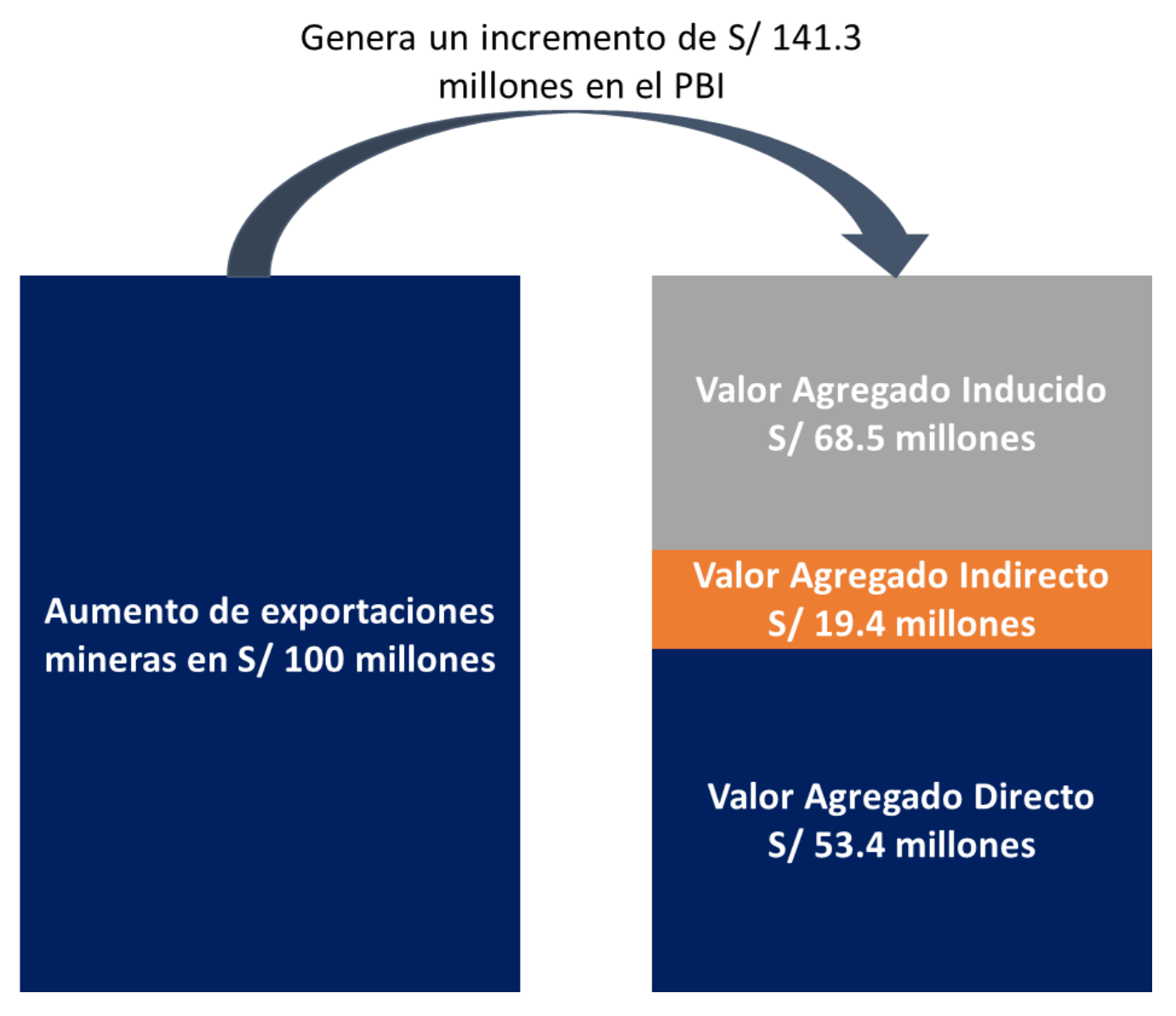

Adicionalmente, usando los multiplicadores del valor agregado, que muestra los impactos en la economía ante cambios en el sector minero, se calculó que un incremento de S/ 1.46 de las exportaciones mineras genera S/ 1 de valor agregado directo, S/ 0.29 de valor agregado indirecto y S/ 0.78 de valor agregado inducido. Es decir, que por cada S/ 100 millones de exportaciones mineras se genera en total un incremento de S/ 141.3 millones en el PBI de la economía peruana de forma directa. La Ilustración 2 muestra los resultados descritos.

Ilustración 2: Valor agregado generado por el sector minero en el Perú

Fuente: INEI, Tabla Insumo-Producto 2007; Gonzales de Olarte (2015). Elaboración: Dirección de Investigación – EPG GĚRENS.

En la siguiente sección, se pasa a explicar el marco tributario aplicable al sector minero y se resaltará el aporte que realiza este sector a las cuentas fiscales nacionales.

2. Marco tributario aplicable al sector minero y su aporte a las cuentas fiscales

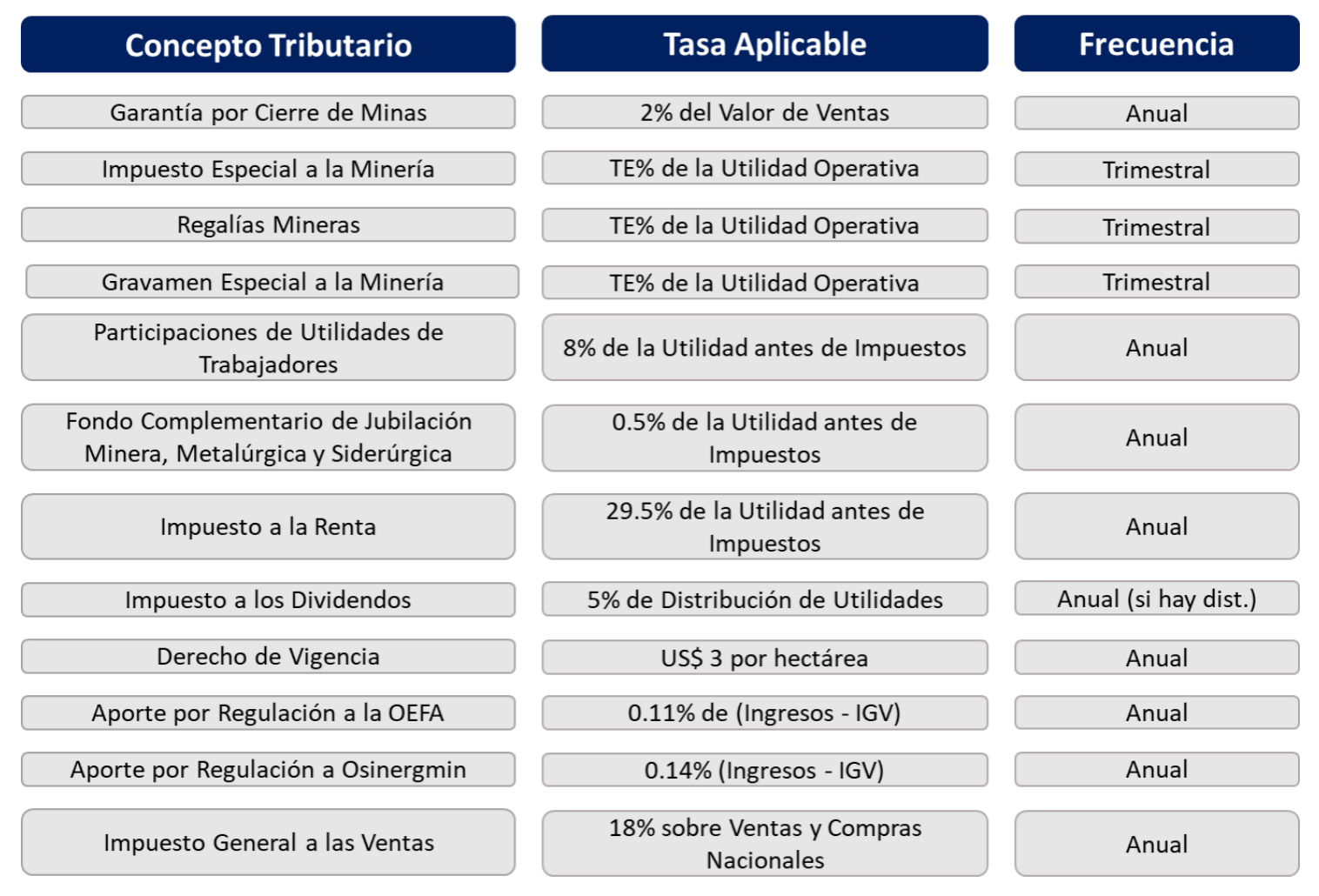

Por el lado tributario, el sector minero se encuentra afectado mediante distintas cargas, gravámenes y tributos. La carga tributaria más importante y representativa es el Impuesto a la Renta (IR) de tercera categoría que, a la fecha, equivale al 29.5% de la Renta Neta. Adicionalmente, el sector minero cuenta con la carga especifica de tres cargas fiscales que entraron en vigor en el 2011 a raíz de las reformas tributarias en el sector que se cobran de forma trimestral: i) el Impuesto Especial a la Minería (Ley N° 29790), ii) el Gravamen Especial a la Minería (Ley N° 29789) y, iii) las Regalías Mineras (Ley N° 29788). Adicionalmente, existen otras cargas fiscales que enfrentan las actividades mineras como el IGV, ISC, los aportes por regulación para entidades como Osinergmin y OEFA, entre otras. La Ilustración 3 resume la carga impositiva que enfrenta el sector minero.

Ilustración 3: Carga Impositiva del Sector Minero

Elaboración: Dirección de Investigación – EPG GĚRENS

El Impuesto Especial a la Minería se aplica sobre el margen operativo y los agentes afectos a este impuesto son las empresas mineras sin contratos de estabilidad tributaria. Este impuesto tiene una tasa efectiva de entre 4% a 13.2% dependiendo del margen operativo del proyecto. De otra parte, el Gravamen Especial a la Minería se aplicó a aquellas empresas que tenían suscrito con el Estado contratos de estabilidad tributaria en el año 2011, y su base de imposición es el margen operativo de las empresas mineras. La tasa efectiva que se aplica por este concepto se encuentra entre el 2% y el 8.4%, dependiendo del margen operativo de cada empresa. La última carga especifica es la Regalía Minera que se aplica a las empresas sin contrato de estabilidad tributaria. Las empresas con contratos de estabilidad tributaria se fueron incorporando paulatinamente a este mecanismo a medida que sus contratos de estabilidad iban caducando. La tasa efectiva de la regalía minera se encuentra en el rango de 1% a 12% del margen operativo. En conjunto, considerando todas las cargas tributarias del sector, el Estado recaudó S/ 168,016 millones del sector minero en los últimos 22 años.

Asimismo, el Estado otorga dos beneficios tributarios a grandes industrias como la minería, el sector de hidrocarburos, la agricultura, entre otros sectores. De acuerdo con el Instituto Peruano de Economía (IPE, 2019), el primero de ellos se trata de la devolución anticipada del IGV en tres etapas de la actividad minera: i) la exploración, ii) la etapa pre operativa de los proyectos y, iii) la exportación de productos mineros. Mediante este beneficio, se devuelve el IGV de los activos que adquirieron las empresas en cada una de las primeras dos etapas, mientras que las exportaciones se encuentran inafectadas al IGV porque los productos exportados se utilizan en el extranjero.

El segundo beneficio es la depreciación acelerada, el cual permite a las empresas mineras deducir un mayor gasto en la determinación del pago del impuesto a la renta durante un periodo más corto. Sin embargo, ello no implica una evasión tributaria, pues solo se cambia la temporalidad del pago de impuestos. Por ejemplo, si un grupo de activos se deprecia en 10 años, con la depreciación acelerada estos activos se depreciarían en solo 5 años, permitiendo incluir mayores gastos en los primeros 5 años y ninguno en los 5 años posteriores. Al final, el pago de impuestos para el Estado debería ser el mismo.

Estos beneficios tributarios tienen como objetivo mejorar el perfil económico de las operaciones mineras al inicio de su ciclo de vida para reducir su riesgo de insolvencia, pues en esta fase los proyectos mineros deben hacer frente a fuertes obligaciones financieras asociadas al pago del servicio de la deuda adquirida para financiar su desarrollo. De esta manera, estos beneficios buscan incentivar la inversión privada en el sector minero, en un contexto donde los países compiten por otorgar los mismos o mejores beneficios tributarios para atraer inversiones mineras a sus respectivas economías.

3. Carga fiscal para el sector minero peruano: el Government Take

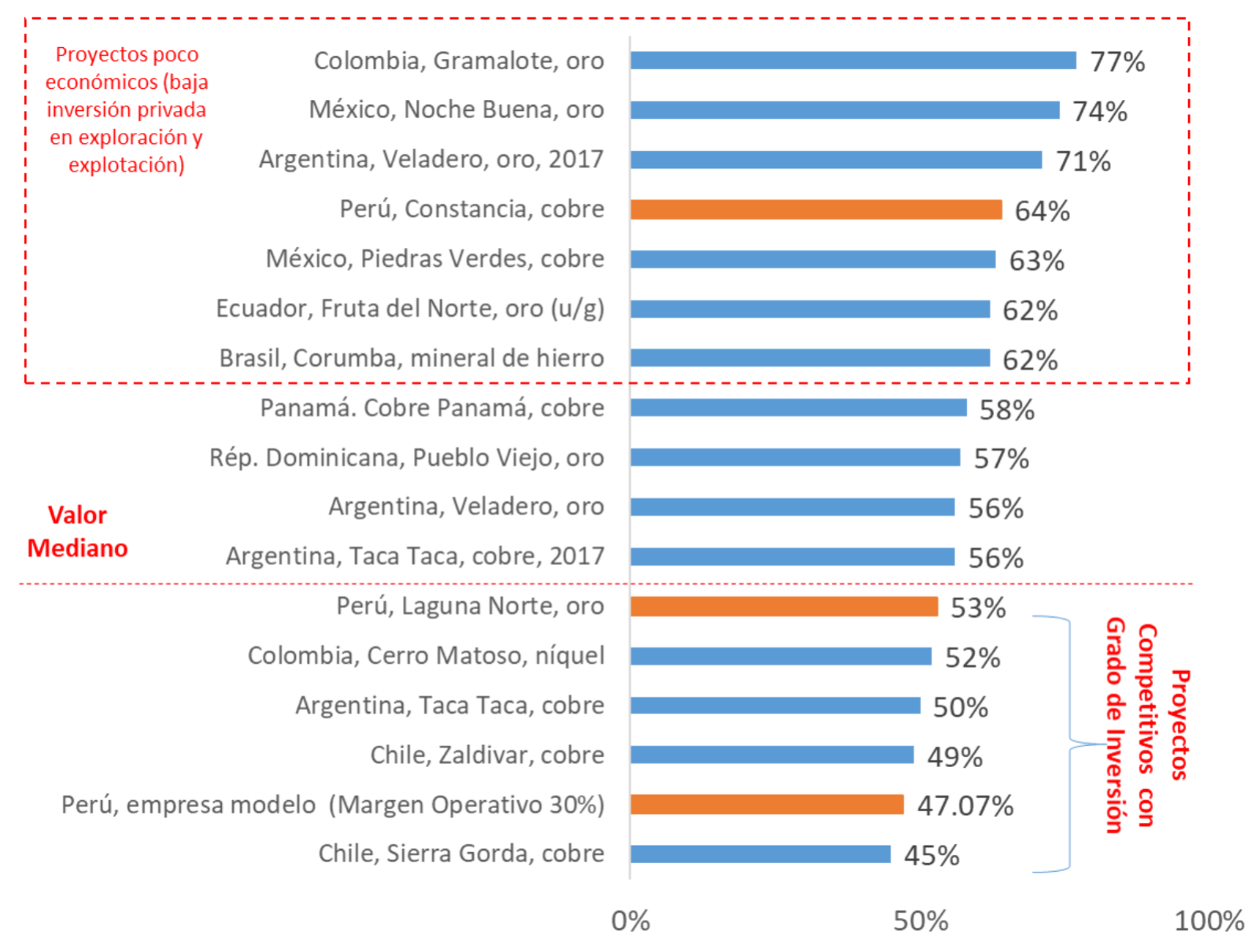

En conjunto, todos los impuestos mencionados anteriormente generan lo que se conoce como carga fiscal (o government take – GT) que representa la parte que captura el gobierno de la renta económica real generada por una inversión minera durante la vida de un proyecto minero. De acuerdo con el estudio elaborado por Davis & Smith (2020) por encargo del Banco Interamericano de Desarrollo, la carga fiscal sobre el total de las rentas de un proyecto minero alcanza un promedio que supera el 61% en todos los proyectos mineros de la región LATAM. Esta conclusión es importante considerando que las cargas fiscales más altas, por lo general, son las que provocan las distorsiones de mayor magnitud y, como resultado, son los menos efectivos en atraer inversiones mineras y en generar mayores recursos fiscales. Es decir, un aumento abrupto de los impuestos no necesariamente lleva a un aumento de los montos recaudados. Por el contrario, podría generar un efecto negativo, además de incrementar las pérdidas de eficiencia económica que los propios impuestos provocan en general. La Ilustración 4 muestra el resultado de la comparación internacional (benchmarking) de la carga fiscal minera a nivel latinoamericano realizado para este estudio.

Ilustración 4: Carga Fiscal de minas de ciclo medio

Fuente: Davis y Smith (2020), Banco Interamericano de Desarrollo, Cálculos Propios. Elaboración: Dirección de Investigación – EPG GĚRENS.

Respecto a este tema, el FMI (2022) recientemente realizó un estudio sobre la carga tributaria aplicable al sector minero en el Perú. Para ello, el FMI utilizó una empresa modelo de cobre en el Perú y la comparó con la misma empresa modelo calibrada con datos de otros países. El resultado del estudio asegura que la carga fiscal de una empresa de cobre representativa sería del 41.7% respecto a las utilidades del proyecto. Por otro lado, según los cálculos realizados en este estudio, la carga fiscal promedio de un proyecto minero con un margen operativo del 30% sería del 47% sobre las utilidades netas. Asimismo, el informe del FMI (2022) asegura que la carga fiscal del Perú es progresiva. Sin embargo, esta afirmación es muy general, dado que solo se analiza un proyecto “representativo”, mientras que el estudio de Davis & Smith (2020) analiza varios proyectos mineros con distintos periodos de madurez, asegurando que la carga fiscal es regresiva, es decir, que el esquema tributario minero en el Perú grava más a las operaciones mineras con pocas utilidades, en su mayoría proyectos iniciales, en comparación a proyectos con mayores utilidades.

Sin perjuicio de ello, el estudio del FMI (2022) asegura que existe poco espacio para incrementar la carga tributaria del sector minero peruano, lo que significa, de acuerdo con Arias (2022), que la reforma tributaria del 2011 fue exitosa, dado que captura mayores impuestos cuando el contexto internacional de los precios es favorable.

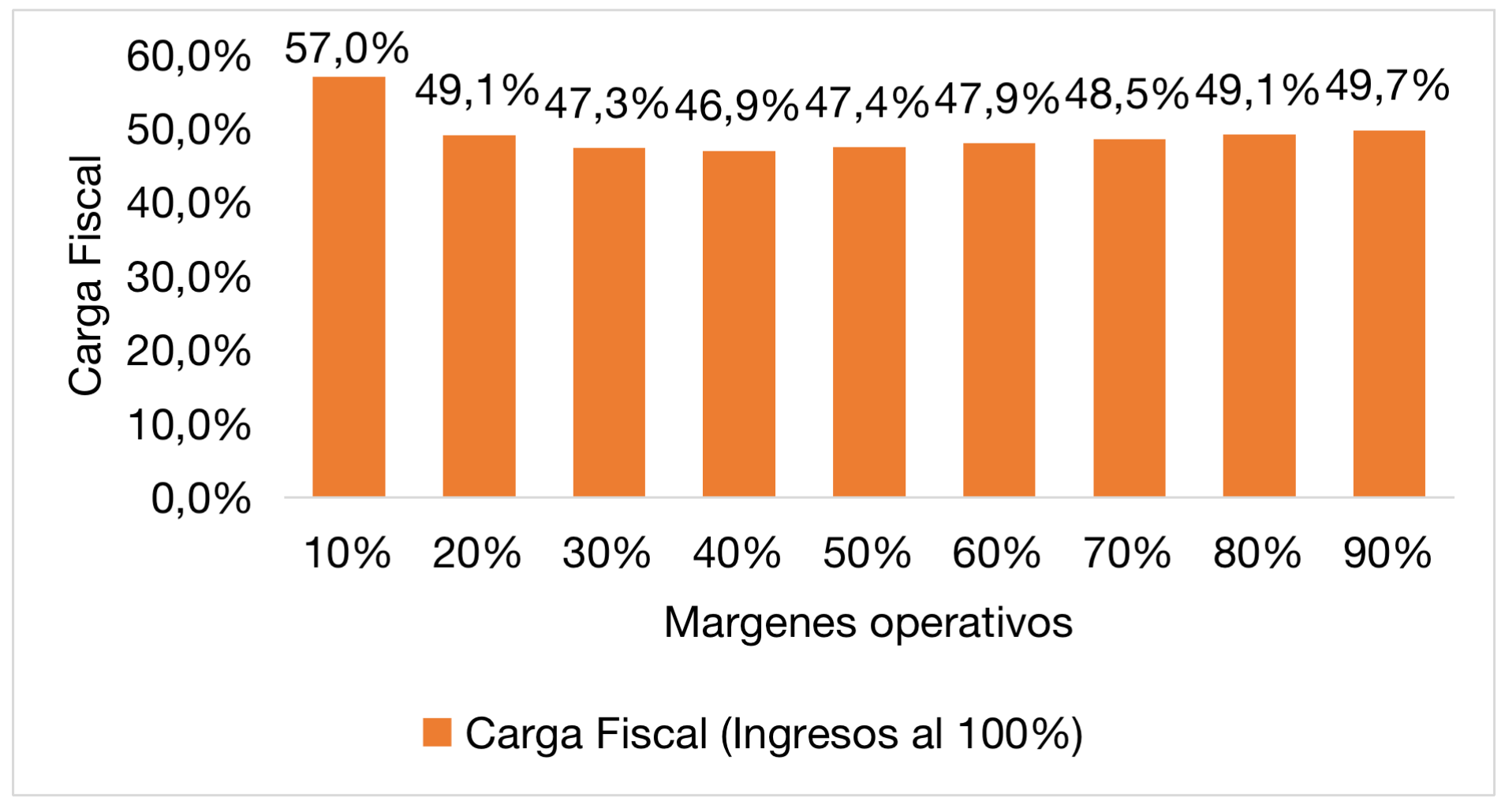

Para validar estas conclusiones, en la Ilustración 5, se muestran los resultados de una simulación de un “proyecto minero modelo” construido para este estudio que enfrenta diversos rangos de márgenes operativos y, a su turno, contextos de precios distintos para medir la sensibilidad de la carga tributaria del sector minero en el Perú. Se obtiene que las operaciones con márgenes operativos más bajos (que son por lo general proyectos mineros que están al principio de su vida útil o proyectos marginales en su fase minal de operación) presentan una carga fiscal más elevada en comparación a proyectos con márgenes operativos más altos (que usualmente son proyectos maduros). En específico, los proyectos iniciales o mrginales pueden enfrentar en el Perú una carga fiscal del 57% en comparación a proyectos más maduros cuya carga fiscal es de 49.7%.

Ilustración 5: Simulación de la carga fiscal de un proyecto minero modelo en el Perú considerando distintos márgenes operativos

Elaboración: Dirección de Investigación – EPG GĚRENS.

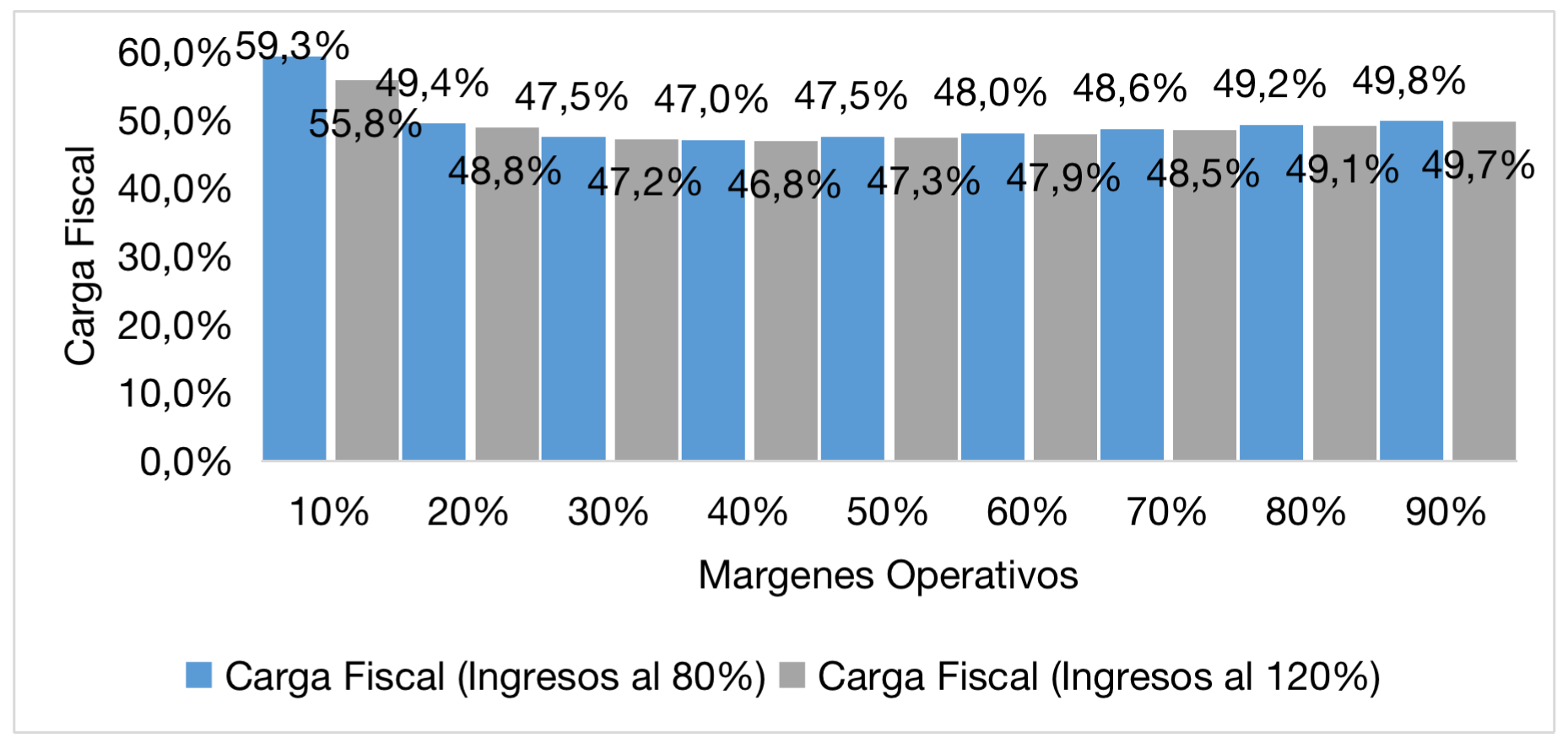

Por otro lado, en la Ilustración 6 se muestran los resultado de una segunda simulación considerando distintos márgenes operativos y variaciones en el nivel de ingresos. La variación en el nivel de ingresos se expresó como una reducción e incremento del 20% en los ingresos del proyecto minero modelo. Los resultados muestran que nuevamente, los proyectos con menores márgenes operativos son los que enfrentan una carga fiscal más elevada en comparación a otros proyectos con márgenes mayores, con cargas fiscales que van desde el 59.3% para proyectos iniciales o marginales hasta el 49.7% para proyectos más maduros. En ese sentido, se muestra que, tal como argumentan Davis & Smith (2020), la carga tributaria en el Perú resulta ser relativamente regresiva, siendo más alta para proyectos en su fase inicial de operación o en su etapa de extracción marginal que se caracterizan por tener bajos márgenes de utilidades y por estar expuestos a un mayor riesgo de insolvencia.

Ilustración 6: Simulación de la carga fiscal considerando distintos márgenes operativos y variaciones en el nivel de ingresos para un proyecto mineros modelo en el Perú

Elaboración: Dirección de Investigación – EPG GĚRENS.

Por otro lado, el análisis desde la rama de la Economía Pública señala que un potencial incremento de las tasas impositivas aplicables al sector minero puede tener dos efectos: (i) un aumento a corto plazo de los montos a ser recaudados para el beneficio de las arcas fiscales, y (ii) un aumento de las distorsiones en el sector minero que puede reducir a largo plazo la recaudación fiscal. En ese sentido, las investigaciones empíricas han demostrado que existe una sensibilidad no despreciable de la oferta (los inversores) ante los aumentos de las tasas impositivas. En el caso de la minería, un aumento del government take a través de una subida de los impuestos aplicables a la actividad minera podría llevar a una reducción de las inversiones en el país, lo cual tendría un efecto no deseado sobre el empleo y el crecimiento económico. Además, un aumento de las tasas impositivas a la minería generaría mayores distorsiones negativas en la eficiencia de los mercados relacionados (por ejemplo, el mercado de proveedores mineros). Estas consideraciones deben ser tomadas en cuenta para las próximas reformas tributarias en el sector.

4. Beneficios generados por el Modelo Peruano de Gestión del Sector de Minero para los Gobiernos Descentralizados

Por último, debe resaltarse que parte de la carga fiscal que asumen las empresas mineras se transfiere a los gobiernos subnacionales mediante el mecanismo del canon minero, las regalías mineras, así como los derechos de vigencia y penalidades. En los últimos 22 años, se transfirieron S/ 71,916 millones a los gobiernos locales y regionales por los conceptos mencionados anteriormente. Las 9 regiones mineras más importantes son las que mayores transferencias reciben. Áncash fue la región que recibió la mayor transferencia económica de recursos generados por la minería en el 2021, representando el 22% (S/ 1,458 millones) del total de recursos distribuidos. Por su parte, Arequipa ostentó el 21.8% de participación (S/ 1,445 millones), Tacna con 9.5% (S/ 627 millones), Ica con 7.95% (S/ 527 millones), Cusco con 7.1% (S/ 473 millones), Moquegua con 6.26% (S/ 415 millones), Apurímac con 5.8% (S/ 386 millones), Cajamarca con 5.4% (S/ 360 millones) y La Libertad con 4.73% (S/ 289,772 millones ). En conjunto, estas 9 regiones recibieron S/ 5,985 millones en transferencias, representando el 90.25% de las transferencias totales a todo el país en el 2021.

Sin embargo, a pesar de recibir muchos recursos, la ejecución presupuestal de lo recibido no es adecuada. Por ejemplo, el Gobierno Regional de Tacna es el que menos ejecuta de los recursos que percibe, pues solo ejecutó el 28.7% en el año 2019; sin embargo, su ejecución mejoró hacia el año 2021, dado que logró ejecutar el 95.4% de lo presupuestado. Por otro lado, el Gobierno Regional de Cusco es el que mayor ejecución realizó en el 2019 con un 80.8% de su presupuesto ejecutado, mejorando hacia el 2021 con una ejecución del 91%. Asimismo, la media nacional de ejecución presupuestal en los gobiernos regionales a nivel nacional fue de 62% en el 2019 y de 80.6% en el 2021. En cuanto a las municipalidades provinciales y distritales, Áncash reporta la menor ejecución con el 48.9% en el 2019 y 47.7% en el 2021, mientras que nuevamente Cusco reporta la mayor ejecución con el 81.8% en el 2019 y 76.1% en el 2021. El promedio nacional de la ejecución presupuestal de las municipalidades fue de 64.7% en el 2019, porcentaje que no mejoró hacia el 2021, donde el promedio cayó al 63.6%.

Estas cifras muestran que las actividades extractivas generan beneficios económicos que se redistribuyen a las regiones. Sin embargo, los gobiernos locales y regionales no hacen un uso eficiente de la totalidad de los recursos transferidos por diversos motivos. Esta problemática genera la percepción en el público de que las actividades mineras no aportan al desarrollo local y regional. Por último, cabe recordar que la Ley N° 29230, “Ley de Obras por Impuestos”, es una modalidad de inversión pública con participación del sector privado para fomentar la ejecución rápida y eficiente de proyectos de desarrollo local. A través de esta modalidad las empresas privadas adelantan el pago de su impuesto a la renta para financiar y ejecutar directamente proyectos de inversión pública. En el caso del sector minero, se identificó que entre el 2011 al 2021, 28 empresas mineras invirtieron S/ 2,608 millones en proyectos de infraestructura bajo esta modalidad, lo cual equivale al 43% de lo ejecutado en total por todos los sectores mediante esta modalidad.

Por último, cabe recordar que mediante el Decreto Supremo N° 052-2010-EM se estableció el compromiso previo en forma de declaración jurada del peticionario de la actividad minera, donde se comprometen a “contribuir con el “desarrollo sostenible” de la población ubicada en el área de influencia de la actividad minera. En ese sentido, la inversión social en desarrollo sostenible por parte del sector minero conforma una importante fuente de ingreso para actividades que benefician a la población aledaña a proyectos mineros. Desde el desde el 2008 al 2019, en promedio se desarrollaron 3,770 actividades de desarrollo sostenible anualmente, con un monto de inversión total de S/ 6,380 millones en el mismo periodo.

Prof. Arturo Vásquez Cordano

Director de Investigación

Escuela de Postgrado GERENS

* Artículo preparado con la asistencia de Gustavo Meza.

** Este documento es un resumen del Documento de Trabajo N° 001-2022-DI, “Análisis de la Carga Fiscal del Sector Minero en el Perú. Evaluación comparativa a nivel latinoamericano y lecciones aprendidas” elaborado por el Prof. Arturo Vásquez con la asistencia del equipo de la Dirección de Investigación. El documento se encuentra disponible en: http://repositorio.gerens.

Bibliografía

Arias, L. (04 de Abril de 2022). La exitosa reforma del régimen fiscal minero. El Comercio.

Campodonico, H. (1999). Las reformas estructurales en el sector minero peruano y las caracteristicas de la inversión 1992-2008. CEPAL.

Contreras, C., & Cueto, M. (2013). Historia del Perú Contemporaneo: Desde las luchas por la independencia hasta el presente. Lima: IEP, PUCP, CIUP.

Davis, G., & Smith, J. (2020). Diseño y desempeño de regímenes fiscales en petróleo, gas y minería en América Latina y el Caribe. Revisión sobre prácticas actuales, lecciones aprendidas y mejores prácticas . Washington DC: Banco Interamericano de Desarrollo.

FMI. (2022). Perú. Propuestas para la reforma tributaria de 2022: régimen fiscal del sector minero, ganancias de capital e IGV a los servicios digitales. Washington, D.C.: Fondo Monetario Internacional.

Gonzales de Olarte, E. (2015). Una economía incompleta. Perú 1950 – 2007. Análisis estructural. Lima: PUCP, IEP.

IPE. (2019). Evaluación de la Estructura Tributaria del Sector Minero. Lima: Instituto Peruano de Economía.