Vivimos en tiempos inciertos, pero una cosa es (casi) cierta: el ciclo de endurecimiento de la Fed será seguido por una desaceleración económica (si no es peor).

Hay muchas regularidades en la naturaleza. Después del invierno llega la primavera. Después de la noche viene el día. Después del ciclo de ajuste de la Fed viene una recesión. Este mes, la Fed probablemente terminará con la relajación cuantitativa y elevará la tasa de los fondos federales. ¿Desencadenará la próxima crisis económica?

Por supuesto, tiene más matices, pero el mecanismo básico sigue siendo bastante simple. Los recortes en las tasas de interés, manteniéndolas en niveles muy bajos durante un tiempo prolongado, y las compras de activos, es decir, la política monetaria fácil y el dinero barato, conducen a una asunción excesiva de riesgos, complacencia de los inversores, períodos de auge y burbujas de precios.

Por el contrario, las subidas de tipos de interés y la retirada de liquidez de los mercados (es decir, el endurecimiento de la política monetaria) tienden a desencadenar desplomes económicos, estallidos de burbujas de activos y recesiones. Esto sucede porque la cantidad de riesgo, deuda y malas inversiones se vuelve simplemente demasiado alta.

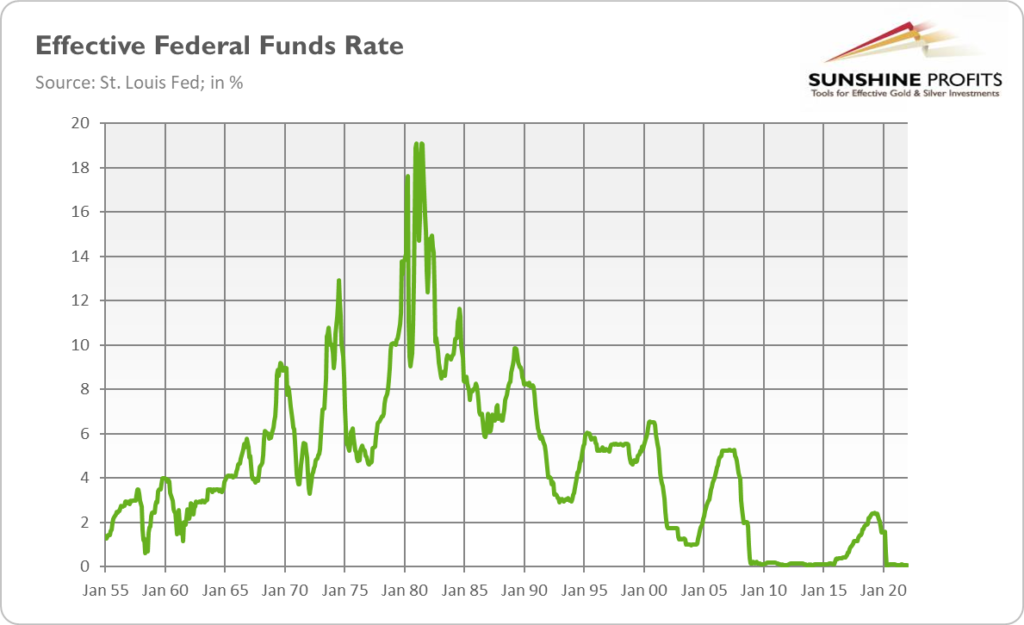

Los historiadores mienten, pero la historia nunca lo hace. El siguiente gráfico confirma claramente la relación entre el ciclo de endurecimiento de la Fed y el estado de la economía estadounidense. Como se puede ver, en general, todas las recesiones fueron precedidas por alzas en las tasas de interés. Por ejemplo, en 1999-2000, la Reserva Federal elevó las tasas de interés en 175 puntos básicos, lo que provocó el estallido de la burbuja de las puntocom. Otro ejemplo: en el período comprendido entre 2004 y 2006, el banco central de EE. UU. elevó las tasas en 425 puntos básicos, lo que provocó el estallido de la burbuja inmobiliaria y la Gran Recesión.

{kind=link}

Se podría argumentar que la caída económica de 2020 no fue causada por la política monetaria de EE. UU. sino por la pandemia. Sin embargo, la curva de rendimiento se invirtió en 2019 y la crisis de repos obligó a la Fed a recortar las tasas de interés. Por lo tanto, la recesión probablemente se habría producido de todos modos, aunque sin el Gran Confinamiento no sería tan profunda.

Sin embargo, no todos los ciclos de ajuste conducen a recesiones. Por ejemplo, las subidas de tipos de interés en la primera mitad de la década de 1960, 1983-1984 o 1994-1995 no provocaron recesiones económicas. Por lo tanto, un aterrizaje suave es teóricamente posible, aunque anteriormente ha resultado difícil de lograr. Los últimos tres casos de endurecimiento de la política monetaria provocaron estragos económicos.

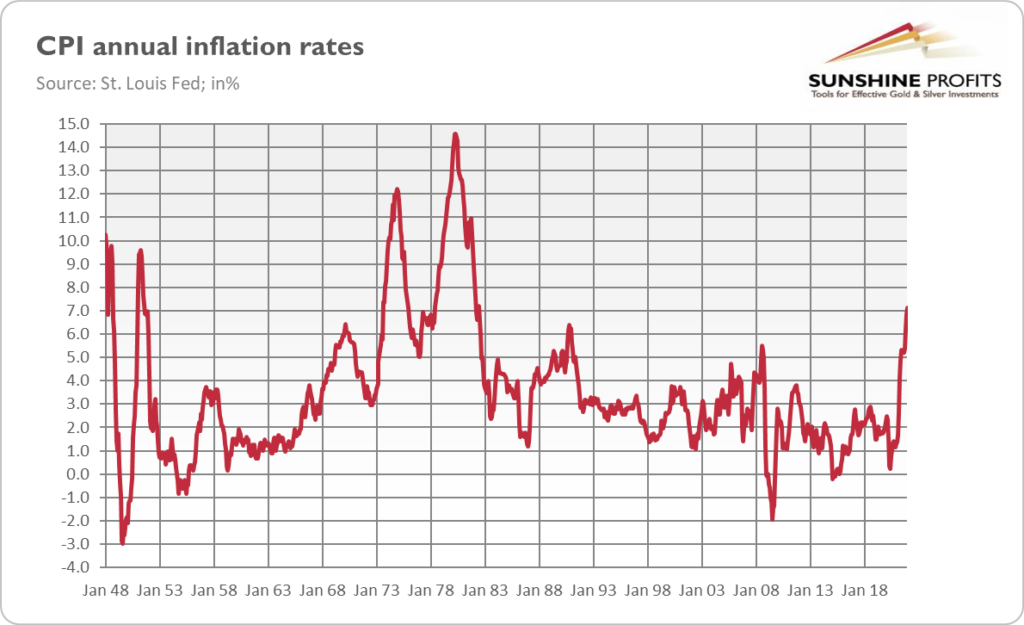

No hace falta decir que la alta inflación no ayudará a la Fed a diseñar un aterrizaje suave. El problema clave aquí es que el banco central de EE. UU. está entre una roca inflacionaria y un aterrizaje forzoso. La Fed tiene que luchar contra la inflación, pero esto requerirá aumentos agresivos que podrían desacelerar la economía o incluso desencadenar una recesión. Otro problema es que la alta inflación causa estragos por sí sola. Por lo tanto, incluso si no se controla, conduciría a una recesión de todos modos, poniendo a la economía en estanflación. Por favor, eche un vistazo al gráfico a continuación, que muestra la historia de la inflación de EE. UU.

{kind=link}

Como se puede ver, cada vez que la tasa anual del IPC superó el 5%, fue acompañada o seguida por una recesión. El último caso de este tipo fue en 2008 durante la crisis financiera mundial, pero lo mismo sucedió en 1990, 1980, 1974 y 1970. No es un buen augurio para los próximos años.

Algunos analistas argumentan que no estamos experimentando un ciclo comercial normal en este momento. Desde este punto de vista, la recuperación de una crisis pandémica es bastante similar a la desmovilización de la posguerra, por lo que una alta inflación no implica necesariamente un sobrecalentamiento de la economía y podría subsidiarse sin una recesión inmediata.

Por supuesto, la escasez de oferta y la demanda acumulada contribuyeron al episodio inflacionario actual, pero no debemos olvidar el papel de la oferta monetaria. Dado su aumento, la Fed tiene que endurecer la política monetaria para frenar la inflación. Sin embargo, esto es exactamente lo que puede desencadenar una recesión, dado el alto endeudamiento y la adicción de Wall Street a la liquidez barata.

¿Qué significa para el mercado del oro? Bueno, la posibilidad de que el ciclo de ajuste de la Fed lleve a una recesión es una buena noticia para el metal amarillo, que brilla más durante las crisis económicas. En realidad, la reciente resistencia del oro al aumento de los rendimientos de los bonos puede explicarse por la demanda de oro como cobertura contra el error de la Fed o la falta de ingeniería de un aterrizaje suave.

Otra implicación alcista es que la Fed tendrá que suavizar su postura en algún momento cuando los aumentos en las tasas de interés provoquen una desaceleración económica o turbulencia en el mercado de valores. Si la historia nos enseña algo, es que la Reserva Federal siempre se acobarda y termina siendo menos agresiva de lo que prometió. En otras palabras, al banco central de EE. UU. le importa mucho más Wall Street de lo que está dispuesto a admitir y probablemente mucho más de lo que le importa la inflación.

Dicho esto, la recesión no comenzará al día siguiente del despegue de las tasas. Los indicadores económicos no indican una recesión económica. La curva de rendimiento se ha estado aplanando, pero está cómodamente por encima del territorio negativo. Sé que la pandemia ha condensado la última recesión y el repunte económico, pero no lo espero pronto (al menos no en 2022). Implica que el oro tendrá que vivir este año sin el apoyo de la recesión o fuertes expectativas de ella.

Este artículo ha sido escrito por Arkadiusz Sieroń y publicado originalmente por Mining.com. Ha sido traducido y publicado por GĚRENS en marzo de 2022.

Conoce más sobre el impacto que tiene la economía en la industria minera con la Maestría en Gestión Minera de GĚRENS.